不動産を売却した場合には、基本的には確定申告が必要です。

具体的にはいつになるのか、考えてみました。

確定申告をすべき時

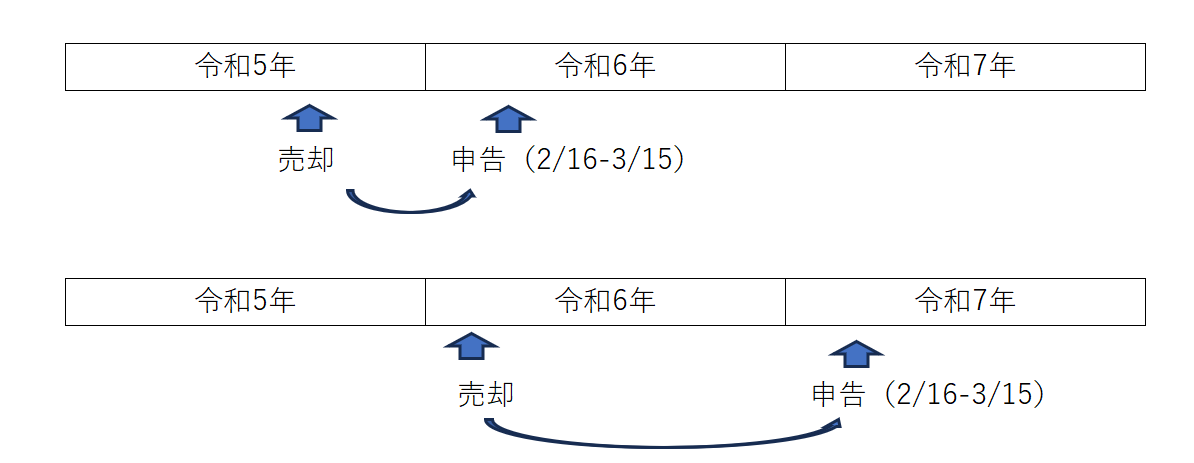

不動産を売却した場合の確定申告は、他の収入と同様に2月16日から3月15日の間に行います。

今回(本日は令和6年1月23日)の確定申告であれば、令和5年中に不動産を売却した方の申告が対象です。令和6年2月16日から3月15日の間に申告が必要になります。

令和6年の1月に売却をしたからといって、今回の確定申告はできません。

令和6年になって売却した場合の申告は、令和7年の2月16日から3月15日です。

ちなみに、不動産の売却の申告の資料集めや計算は時間がかかることがあります。

一方で、売却した時期によって申告の準備ができる期間は大きく異なります。

1月1日に売却をすると、申告までの準備期間は1年と2カ月ほどありますが、

12月31日に売却をすれば、申告までの準備期間は2カ月ほどしかありません。

年末付近に売却を考えている場合には、事前に準備しておくことが必要です。

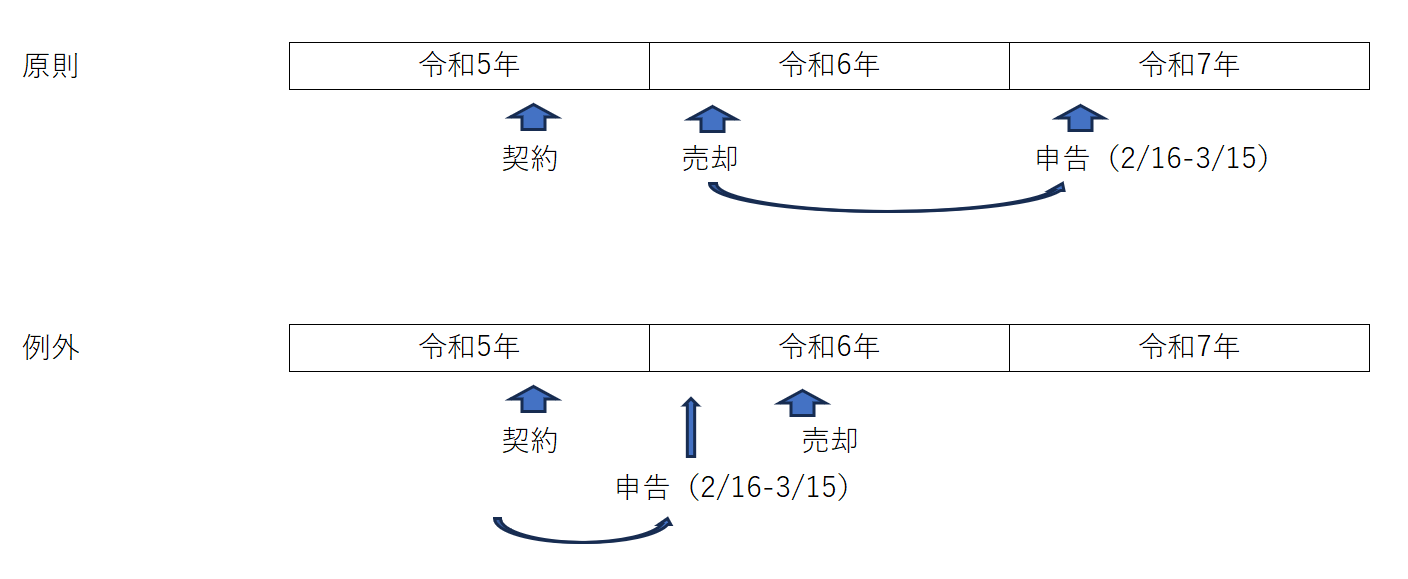

不動産を売却した日とは

ところで、不動産を売却した日とはいつのことか。

原則的には、不動産の引き渡しをした日(残金をすべてもらい、買った人が不動産の移転登記をした日)が該当することになり、この日がいつになるかによって申告の時期が決まります。

基本的には、契約日は関係ありません(後述する例外を気にしなければ…)。

令和5年の年末ごろに契約をして、年明けの令和6年に不動産の引渡しをした場合には、

不動産売却の収入は令和6年の収入になり、申告するのは令和7年の2月16日から3月15日です。

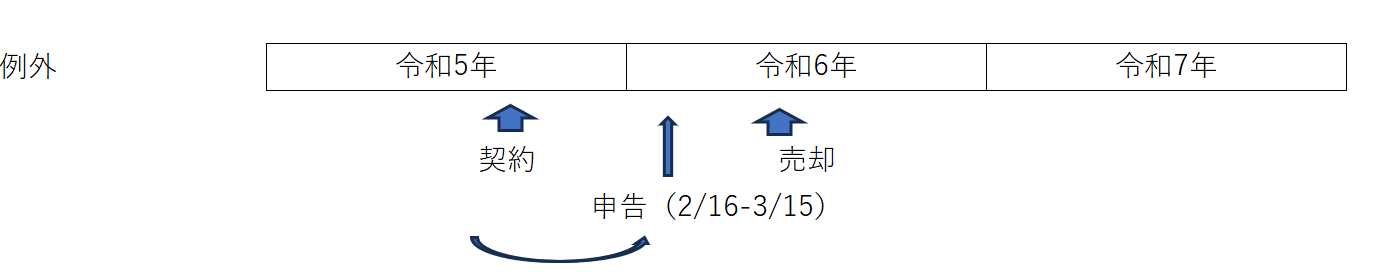

(例外)契約した日=売却した日とする場合

ただし例外もあり、契約した日をもって売却したことにして申告することもできます。

つまり、契約した年と、引渡しをした年が異なるようであれば、どちらかを選ぶことができます。

ただし、契約日=売却した日として申告するのはお勧めできません。

特に早く片付けたいからと引渡し前に申告した場合には、次のようなデメリットがある場合があります。

納税資金がない

本来は、売却した代金を原資にして納税しますが、引渡し前だとお金を受け取っていないため、納税資金が不足するおそれがあります。

税率が上がる恐れ

契約日=売買日として申告すれば、所有期間が単純に1年短くなります。

それが原因で短期保有として扱われ、税率が上がる可能性があります(39% or 20%)。

5年くらいしか保有していない場合には要注意です。

正しい申告ができない

引渡し日がずれたりすると、固定資産税精算金自体も変わってしまい、売却代金が変更になることも考えられます。

単純に、固定資産税精算金をもらっていない段階で申告すれば、単純に申告漏れになるおそれがあります。

解約になる可能性

引渡し前に申告をした場合の最大の欠点は、万が一の解約になることもあるからです。

その場合には、申告自体が間違いということになってしまいます。

再度、申告をし直さなければなりません。

ちなみに、相手から手付金を受け取った後で、解約された場合には、その手付金を単純にもらっただけということになる場合があります。

この場合、相手からもらった手付金は一時所得という扱いになり、全く違った扱いになります。

この際に不動産屋に仲介手数料を払った場合には、経費として引くことができます。

契約日で申告が有利な場合

契約日で申告する場合のメリットとして考えられるのは、

・他の不動産を売却したので損益通算をしたい

・契約日で申告すれば特例が使える(~以内と書いてある特例)

場合に限ったほうがいいでしょう。

この場合には、自分で判断をせず専門家に相談をしておくべきでしょう。

<この記事の考え>

不動産の売却の時期を考えてみました。基本的には引渡日で申告しますが、まれに契約日で申告したほうが有利になることがあります。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応