不動産の売却した際にあるのとないので、税金が大きく異なってしまうのが、売った不動産を買ったときの値段です。ただし建売住宅やマンションなどの場合には、土地と建物を一括で購入していることから、土地と建物の個々の値段の判別が難しい場合があります。

土地と建物の値段を分ける必要性

不動産を購入した資料が出てきても、もし土地と建物を一括で購入していた場合には、土地と建物に値段を分ける必要があります。

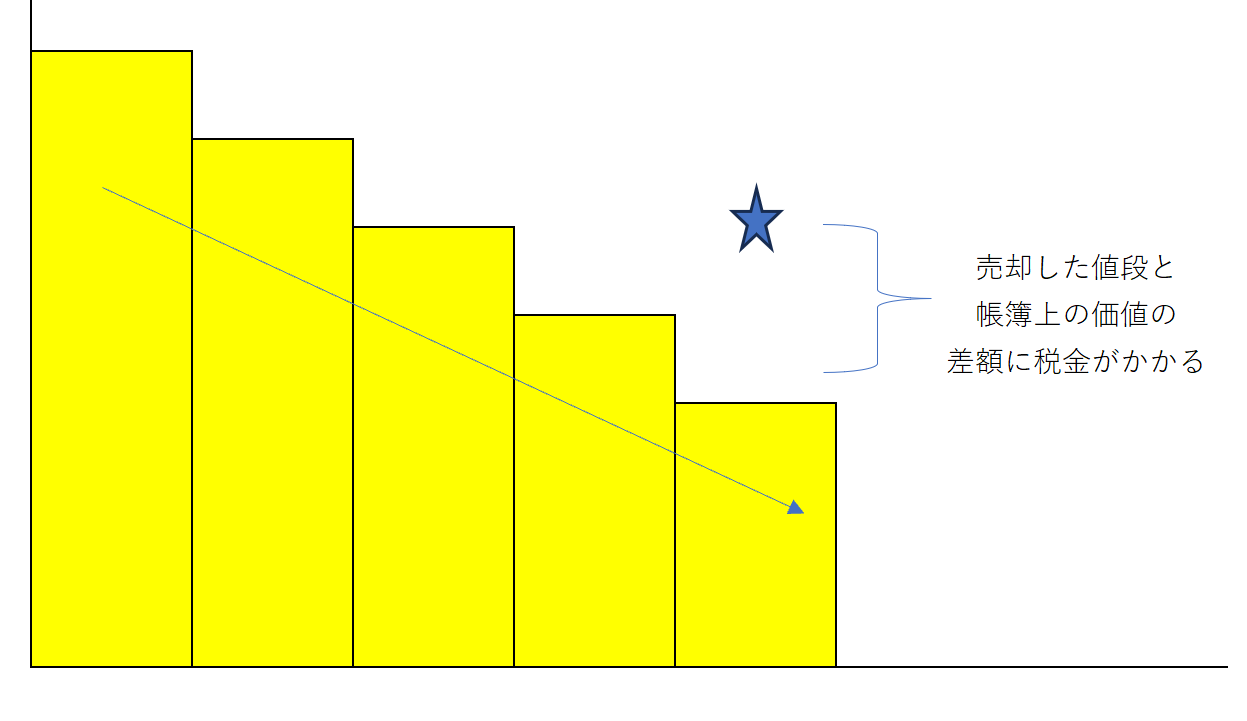

それはなぜかというと、土地は使っていても劣化はしないので、買った値段が取得費になります。

単純に、買った値段より売った値段の方が高ければ税金がかかります。

ところが建物の場合、時間が経つにつれて少しずつ劣化していくので、その分を加味する必要があります。買った値段から使っていくにつれて価値が減少しますが、価値の減少分を加味した金額より高く売れた場合に税金がかかる、そのようなイメージです。

ところが、土地と建物を一括で購入する場合には、合計の金額が書いてあるだけで、土地の値段はいくら、建物の値段はいくらと個々の記載がない場合があります。

消費税の記載がある場合

土地と建物が個々に記載されていなくても、消費税の記載があればそこから逆算して計算することができます。

なぜならば建物の購入には消費税がかかりますが、土地の購入には消費税はかからないからです。

例えば、平成15年(消費税5%)に買ったもので売買金額3,100万円(うち消費税100万円)であれば、

100万円 × (100+5)÷5 = 2,100万円 が建物の値段になります。

(計算方法は 消費税 × (100+税率)÷ 税率 により逆算できます)

そして、差額の1,000万円が土地の値段ということになります。

つまり買った時期(消費税の税率)と消費税の金額がわかれば、土地と建物の値段が単純に計算できます。

消費税の記載もない

ところが、

・消費税の記載もない

・買った時期が消費税導入前

であれば、その方法でも土地と建物の値段を分けることはできません。

この場合の一つの方法として、建物の標準的な建築価額表を使用して、建物の値段を計算して残りが土地の値段として計算する方法があります。

建築価額表とは、建物の構造別と建築年の1㎡あたりの値段が記載されている表です。

これをもとに、建物の値段を求めます。

例えば、平成5年建築の木造で、床面積が100㎡であれば、

150,900円 × 100 = 15,090,000円が建物の値段となります。

そして差額が土地の値段ということになります。

建物の建築年、構造、床面積は法務局で入手できる全部事項証明書により確認ができます。

<この記事の考え>

土地と建物の値段が分けられなかった場合について、まとめてみました。

売買契約書で土地と建物の値段を確認する → 消費税から逆算する → 建物の標準的な建築価額表から計算するのが一般的です(他の方法も考えられますがその場合には慎重に)。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応