10万円以上のモノを買った場合には、1年で費用にすることはできず、減価償却費というものを使って、数年にわたって経費にしていかなければなりません。

どのような手順を進めばいいか、まとめてみました。

※30万円以下のモノを1年で経費にする特例を使う場合も同様です。

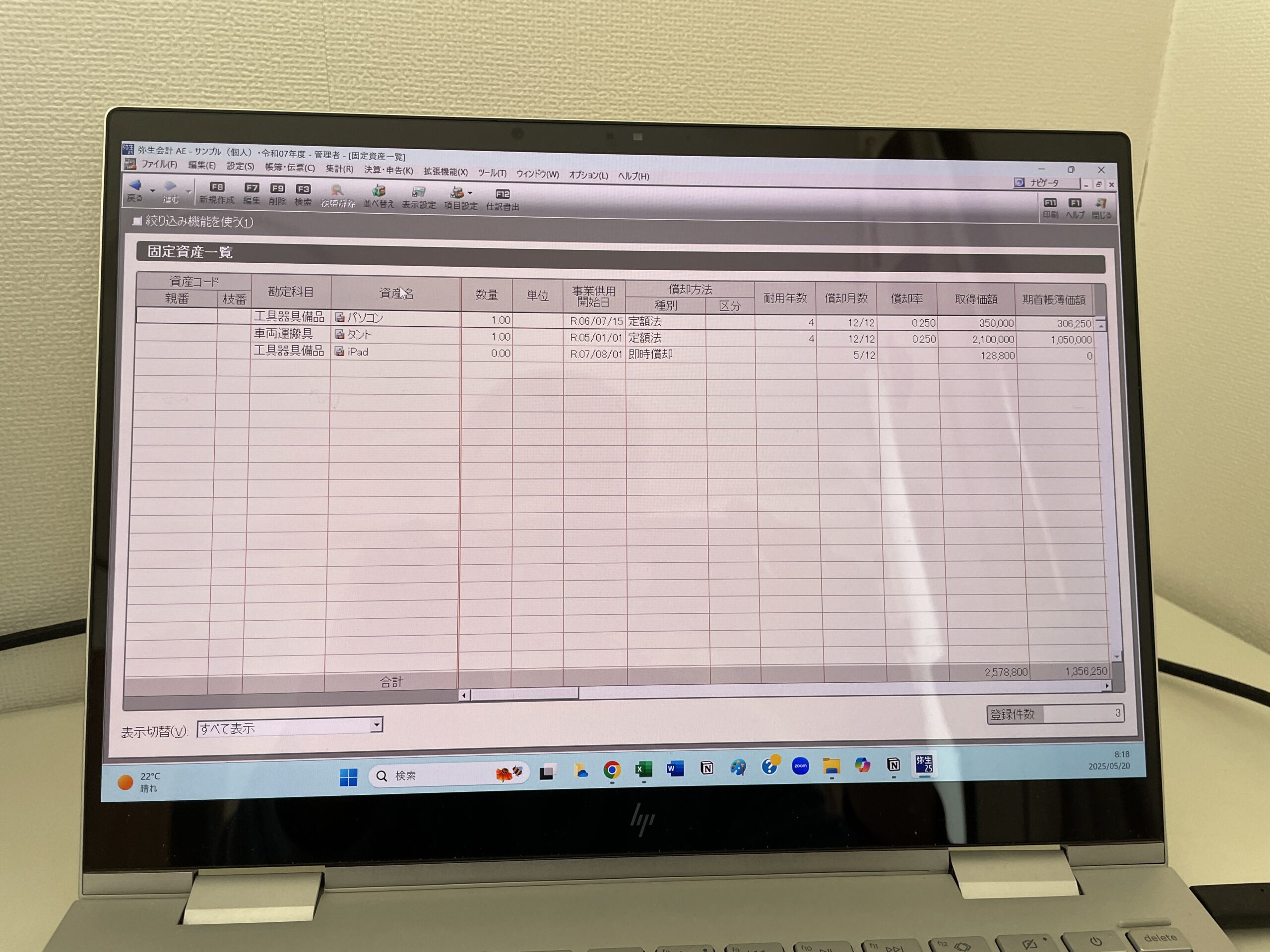

固定資産台帳に登録する

10万円以上のモノを買った場合には、まずは固定資産台帳というものに買ったモノを登録します。(弥生会計の場合、減価償却資産の登録という名前です。)

登録する内容は

・買ったモノの名前(後でどれかわかるようにしておきましょう)

・勘定科目

・買った日、使いはじめた日

・耐用年数

・買った金額

・償却方法

・事業共用割合(個人事業主でプライベート兼用のモノの場合)

です。これを登録しておくことで、1年分の減価償却費をいくら計上すべきか自動で計算してくれます。

減価償却費を計上する

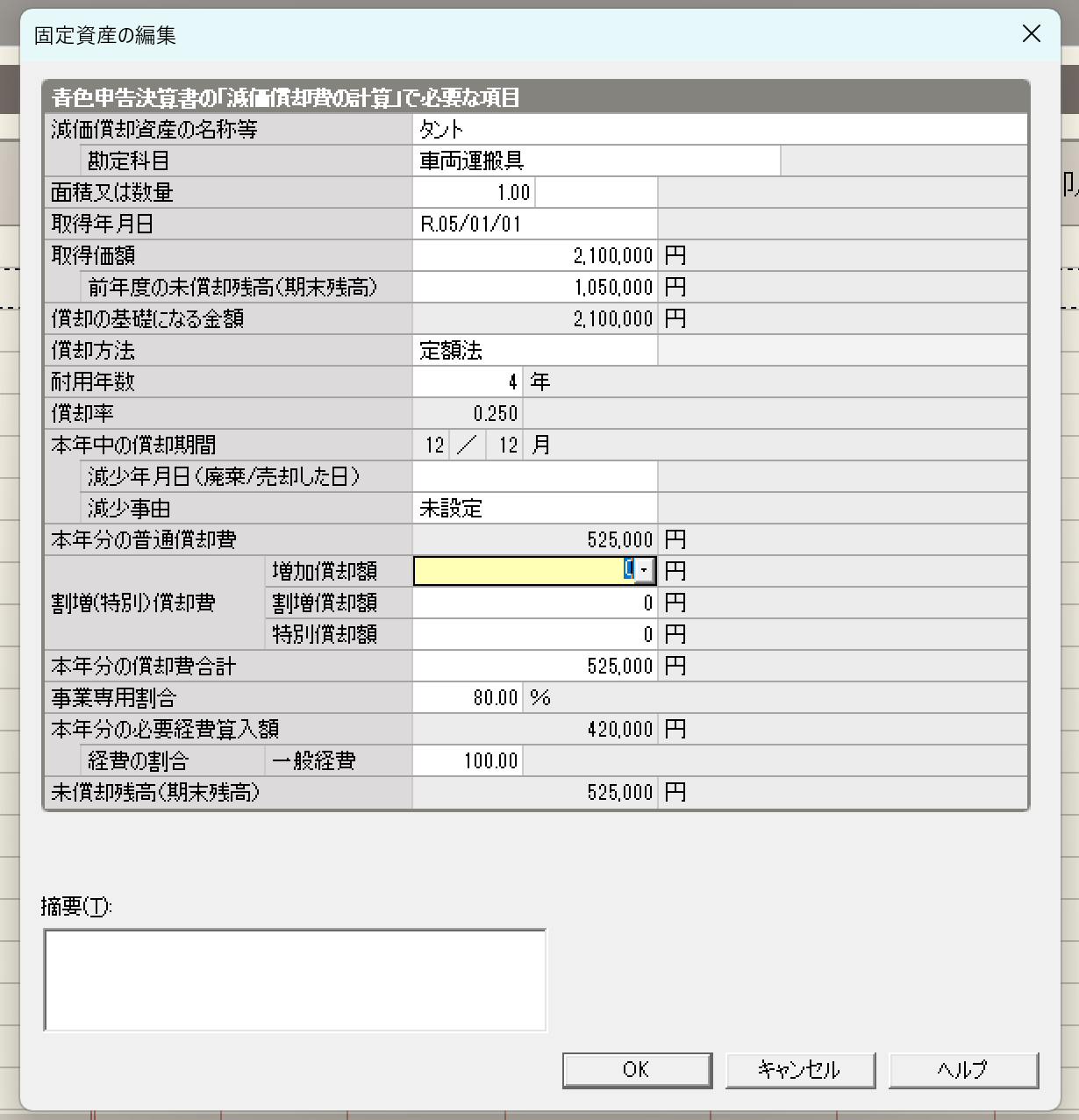

固定資産を購入した場合には、会計ソフトに固定資産として貸借対照表に計上します。

車両運搬具 2,100,000 / 現金 2,100,000

といった感じです。

しかしこのままでは経費にはならないので、減価償却費という形で経費にしていきます。

減価償却費 ○○円 / 車両運搬具 ○○円 といった形で計上していきます。

いくら計上すべきかどうかは、固定資産台帳に記録されているので、そちらを計上します。

ところで、この減価償却費、税金を計算するだけであれば1年分まとめて計上すればいいのですが、毎月計上しておくことをおすすめしています。

毎月計上していれば、

・どれくらい利益が出ているかが、より正確に把握できる

・納税額の予測が立てやすい

からです。

決算時に数字を合わせる

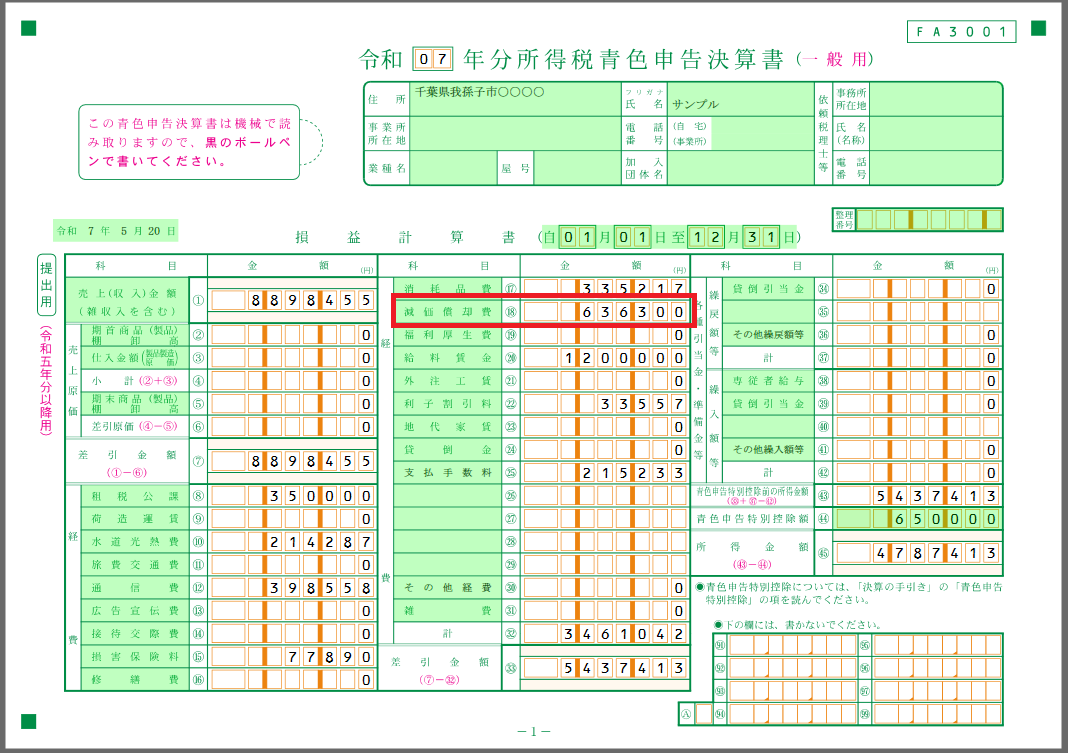

最後には固定資産台帳に記載されている数字と、決算書(貸借対照表・損益計算書)の数字があっているかを確認します。確認すべきことは次の2点です。

損益計算書

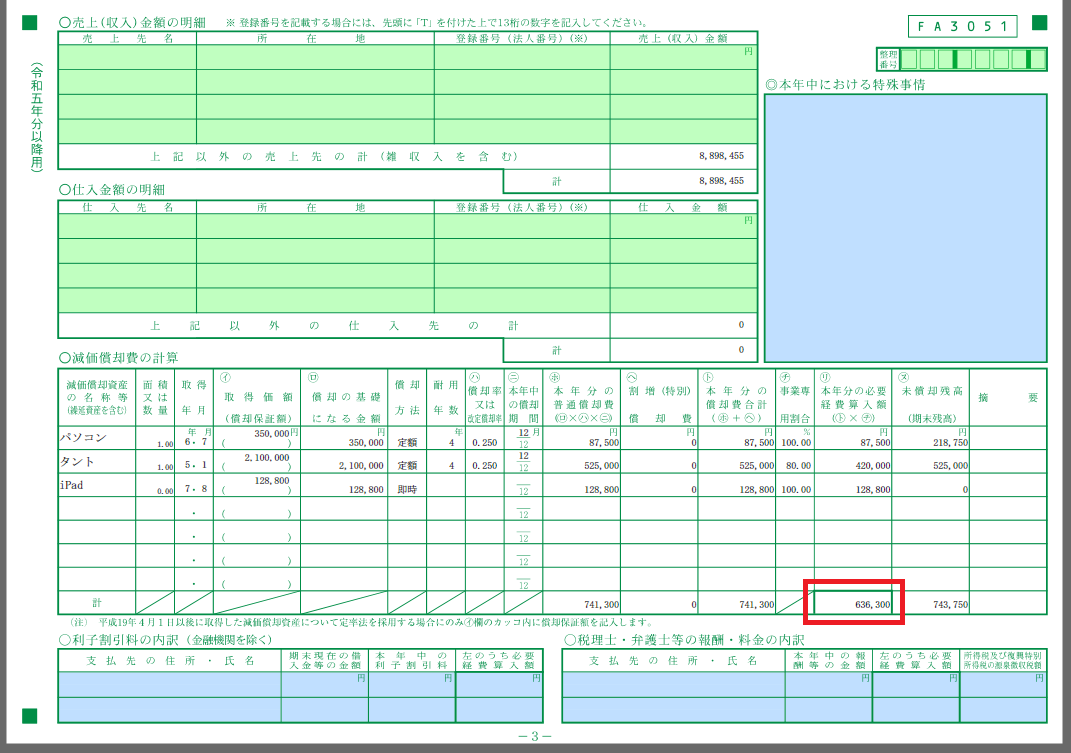

固定資産台帳に登録してあるものの減価償却費と、損益計算書に計上してある減価償却費が一致しているかどうかを確認します。

個人の確定申告書の場合には、次の2カ所を確認します。この数字が一致していれば、第一関門はクリアです。

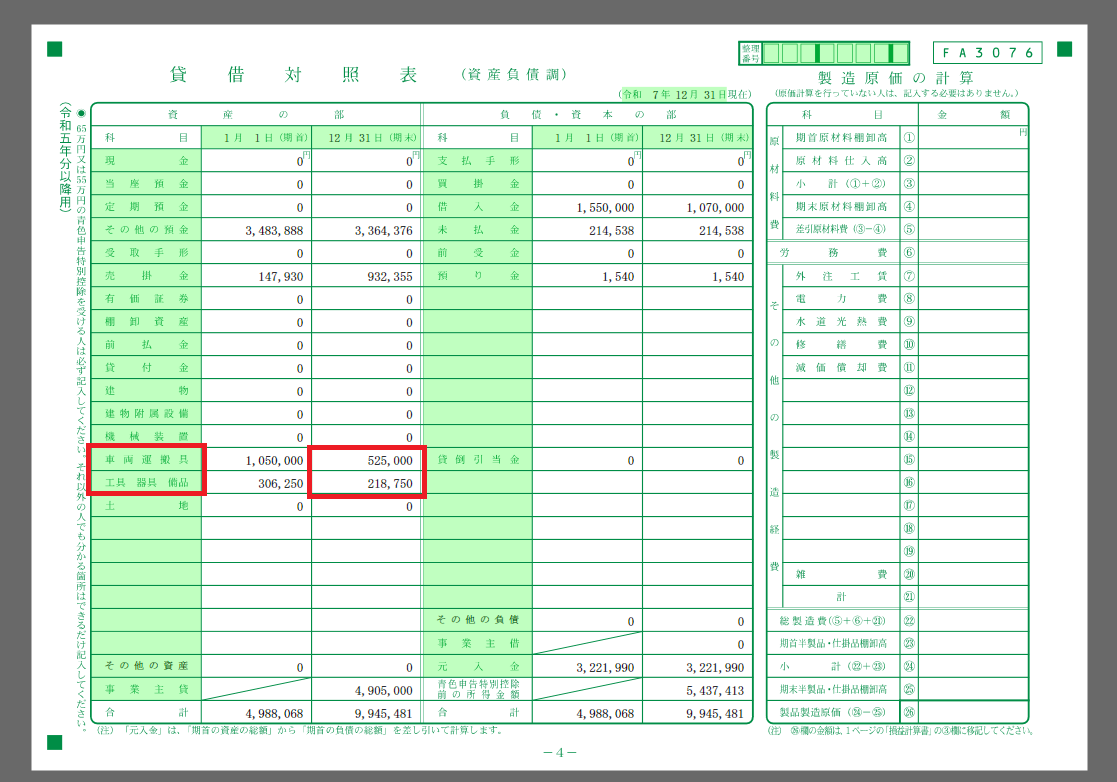

貸借対照表

次に確認すべきことは、貸借対照表上の固定資産の数字と、固定資産台帳の未償却残高が一致していることを確認します。

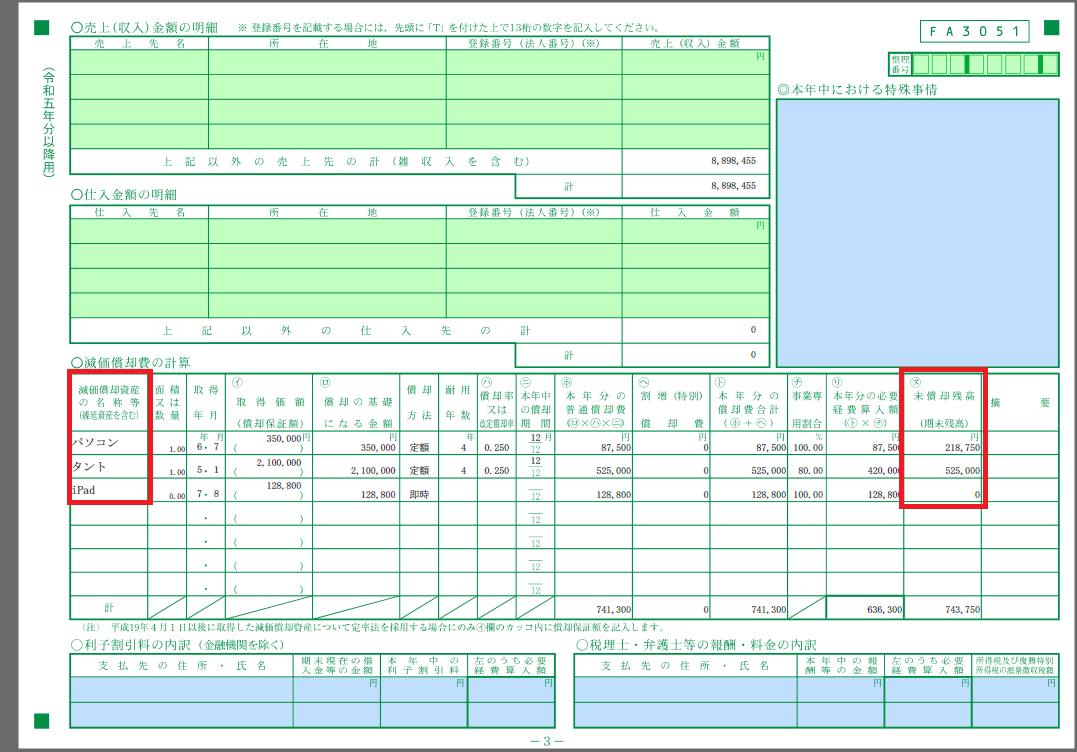

未償却残高とは、固定資産の値段から減価償却費としてまだ計上されていない金額をいいます。その固定資産から経費にできる残りの金額です。

固定資産台帳の試算の名前と、未償却残高に着目します。

この例でいえば、

・パソコン(器具備品)の未償却残高 → 218,750円

・タント(車両運搬具)の未償却残高 → 525,000円

となっていますので、貸借対照表の器具備品に218,750円、車両運搬具に525,000円が計上されている必要がありますので、これを確認します。

この2点間の数字が一致していることで、OKということになります。

万が一、ここが一致しない場合は何かが間違っている可能性があります。

よくあるケースとして、

・固定資産を買ったが、固定資産台帳に登録していない(減価償却費が少ない)

・個人事業主の場合、プライベート部分の償却もしていない

・以前からずれている(1回ずれてしまうと、ずれたままになってしまいます)

・固定資産の処分・売却の処理ができていない

といったことが考えられます。

損益計算書の数字は一致していないケースはほとんど見られませんが、貸借対照表の数字と一致していないケースはたまに見かけますので、ご注意ください。

<大事なこと>

固定資産を買った場合の一連の流れをまとめてみました。

貸借対照表の数字もきちんと合わせておきましょう。

<昨日の出来事>

昨日は柏のとある小学校の租税教室の講師をはじめて。

大人数の前で45分も話したのは初めてなのでかなり疲れました。

ただ、生徒さんも一生懸命に発言してもらえたので、とても楽しくできました。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応