消費税のインボイス制度が始まったことにより、初めて消費税の申告を行う方が多いかと思われます。また、インボイス制度を機に消費税の申告が必要になった方は、ほとんどの方が2割特例での申告が多いかと思われます。消費税の計算のしかたと、申告書の記載方法についてまとめてみました。

2割特例は使えますか?

2割特例というのはインボイス制度が始まったと同時にできた制度です。

お客様から預かった消費税の2割を納めればいいという特例で、おおむね3年間限定のルールです。

消費税の申告書の作成前に、2割特例が使えるかどうか確認しておきましょう。

2割特例はインボイスの登録をしなければ消費税の申告・納付をしなくてもよかった方が対象です。

消費税の計算方法と申告書の書き方

では、実際には消費税はどのように計算すればいいのでしょうか。

売上高200万円(10%消費税込み)を例に考えてみます。

売上高200万円であれば、本体価格1,818,182円・消費税181,818円といったイメージです。

消費税の申告書の2割特例で必要になる申告書は、付表6・第二表・第一表の3枚です。

この順番に記載していきます。

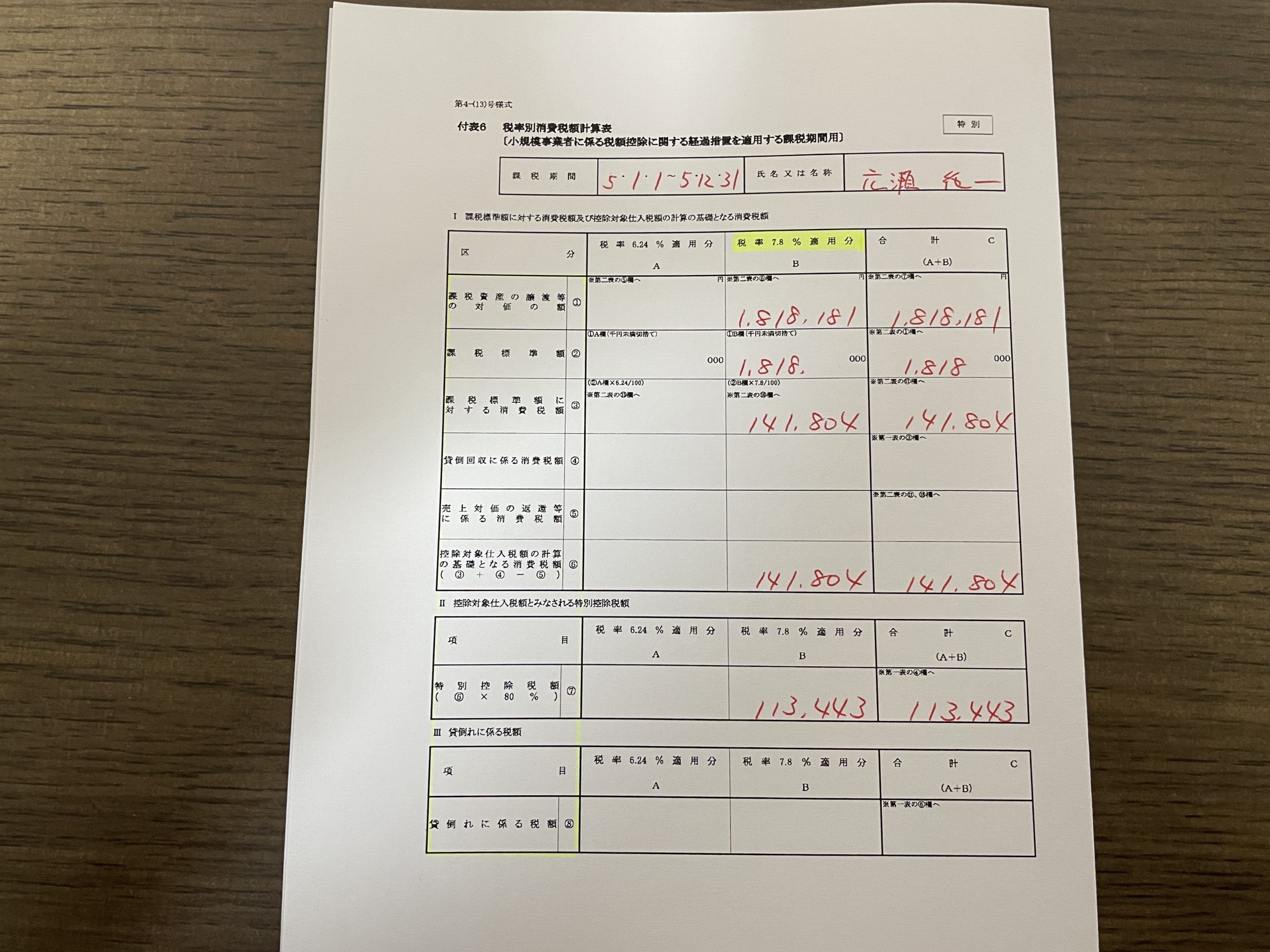

付表6

消費税10%の売上だけであれば、縦の中央の列の7.8%の部分に記載していきます。

中央の列の記載が終わったら、右の列に転記します。

ちなみに消費税10%なのに、7.8%のところに記載するかといえば、

消費税10%というのは、消費税7.8%・地方消費税2.2%だからです。

消費税の7.8%を計算して、その後地方消費税2.2%を計算していきます。

(すでにもうややこしいですが)

(1)まずは、課税資産の譲渡等の対価の額①を記載します。

簡単に言うと、税抜の売上高を記載します。税込の売上高に100をかけて110で割ります。

200万円 × 100 ÷ 110 = 1,818,181.8181…

となりますが、円未満は切り捨てます。

(2)課税標準額②を計算します。税金の対象はいくらかを計算します。

上の金額を下3桁切り捨てた金額を記載します。1,818,181 → 1,818,000

(3)課税標準額に対する消費税額③を計算します。上の金額に7.8%をかけます。

1,818,000 × 7.8% =141,804

(4)④、⑤はとばして、⑥に③の金額を転記します

(5)特別控除額⑦に、⑥の数字に80%掛けた金額を記載します。

141,804 × 80% = 113,443

これで、付表6は完成です。

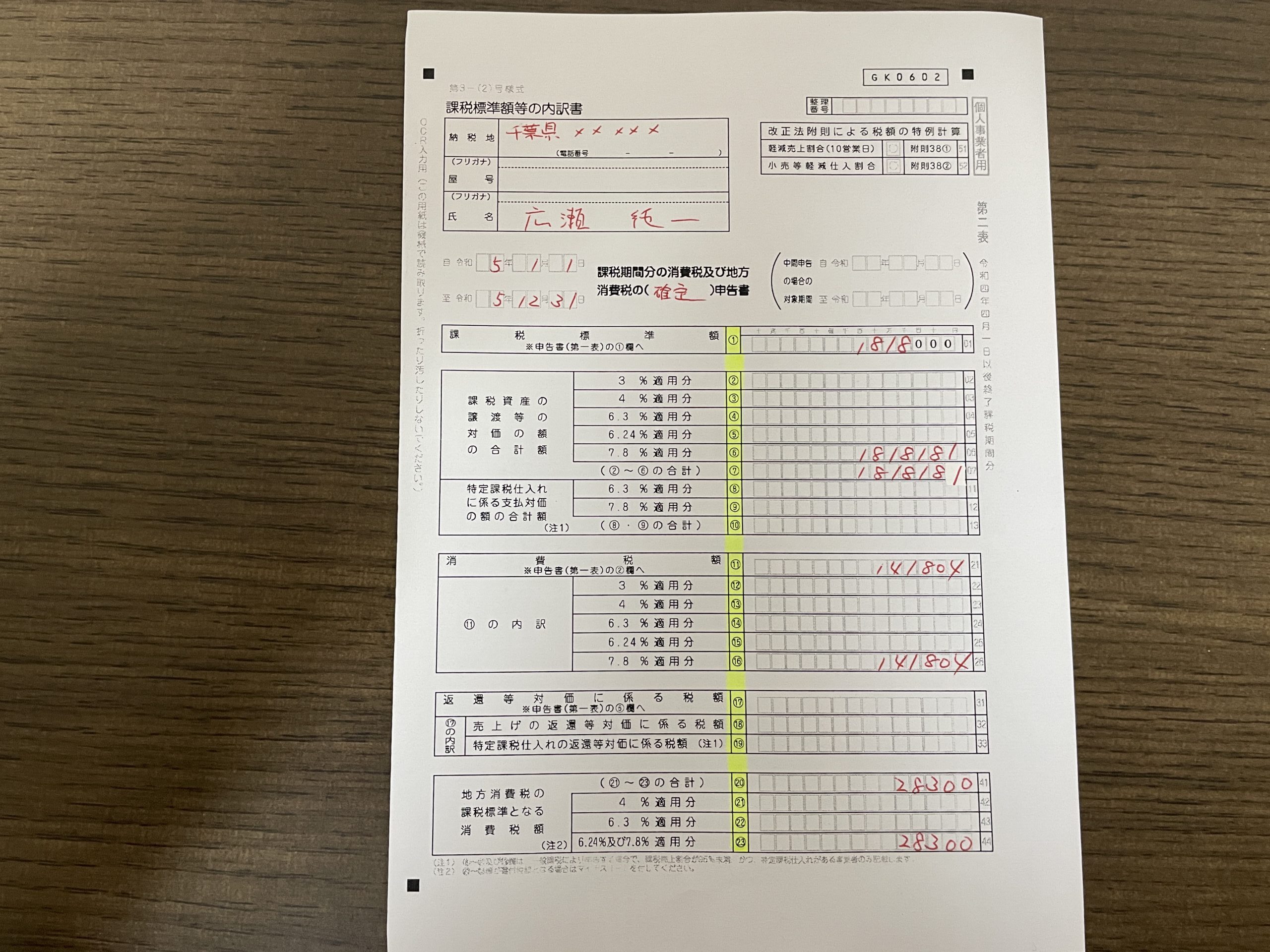

第二表

(6)課税資産の譲渡等の対価の額の合計額⑥に、付表6①の金額を転記します

(7)⑦に、②~⑥の合計を記載します。

(8)⑯に付表6③の金額を記載します。

(9)⑪に⑫~⑯の合計を記載します。

(10)①に⑦の1,000円未満切捨ての金額を記載します。

(11)㉓に、⑪-付表6⑦を計算して100円未満切捨てた金額を記載します。

(141,804 - 113,443 = 28,361 → 28,300)

(12)⑳に㉑~㉓の合計を記載します。

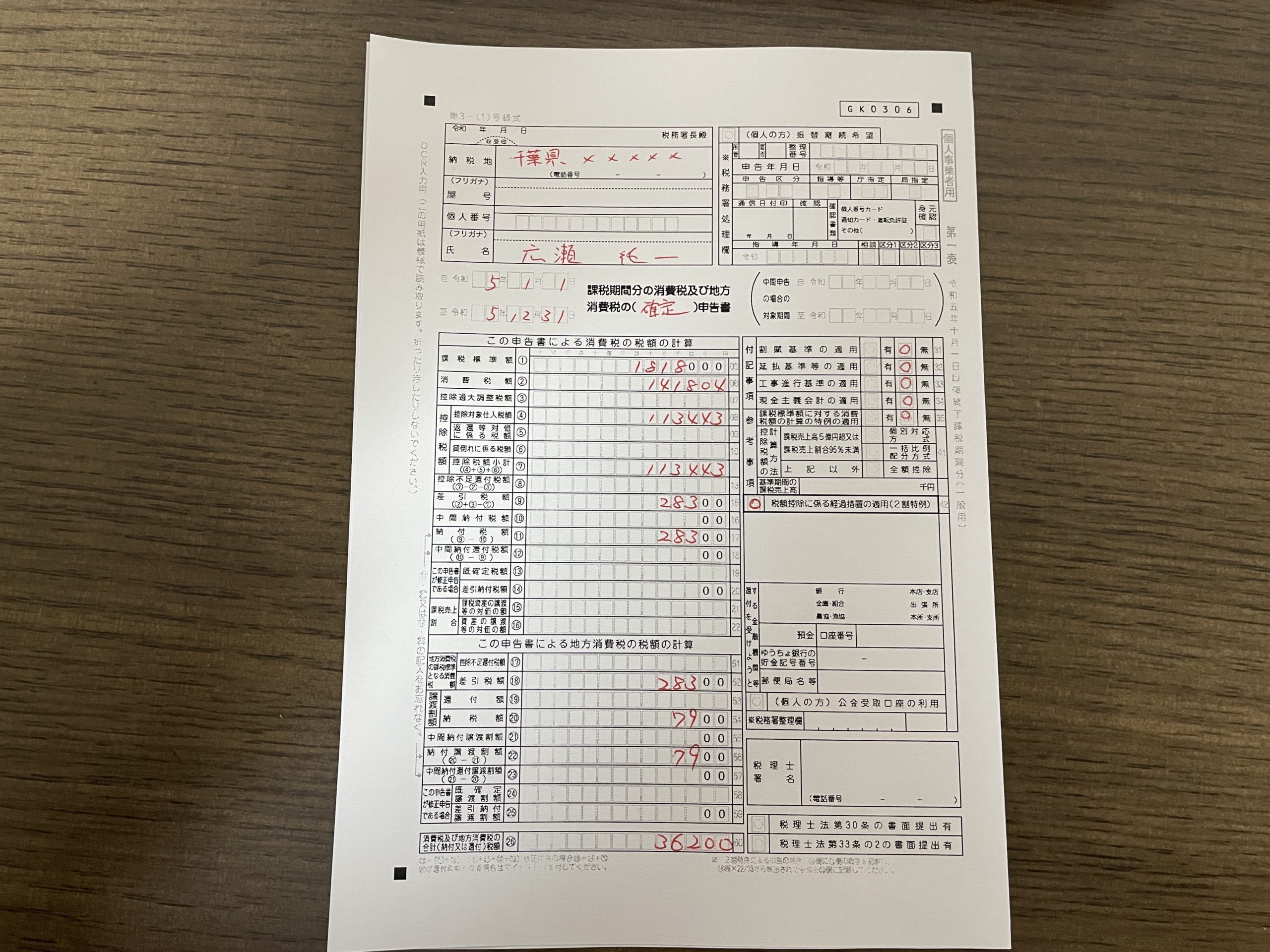

第一表

(13)課税標準額①に、第二表①を転記します。

(14)消費税額②に、第二表⑪を転記します。

(15)控除対象仕入税額④と控除税額小計⑦に、付表6⑦を転記します。

(16)差引税額⑨・納付税額⑪に、②-⑥を計算し、100円未満切捨てた金額を記載します。

(17)地方税の課税標準額⑱に、⑪を転記します。

(18)納付額⑳・納付譲渡割額㉒に、⑪ × 22/78 を計算して100円未満を切り捨てた金額を記載します。(28,300 × 22/78 = 7,982 → 7,900)

(19)合計税額㉖に、⑪+㉒を記載します。(28,300 + 7,900 = 36,200)

これで、消費税の計算は終わりです。納税額は36,200円ということになります。

その他の記載事項

計算以外の細かいこととなりますが、

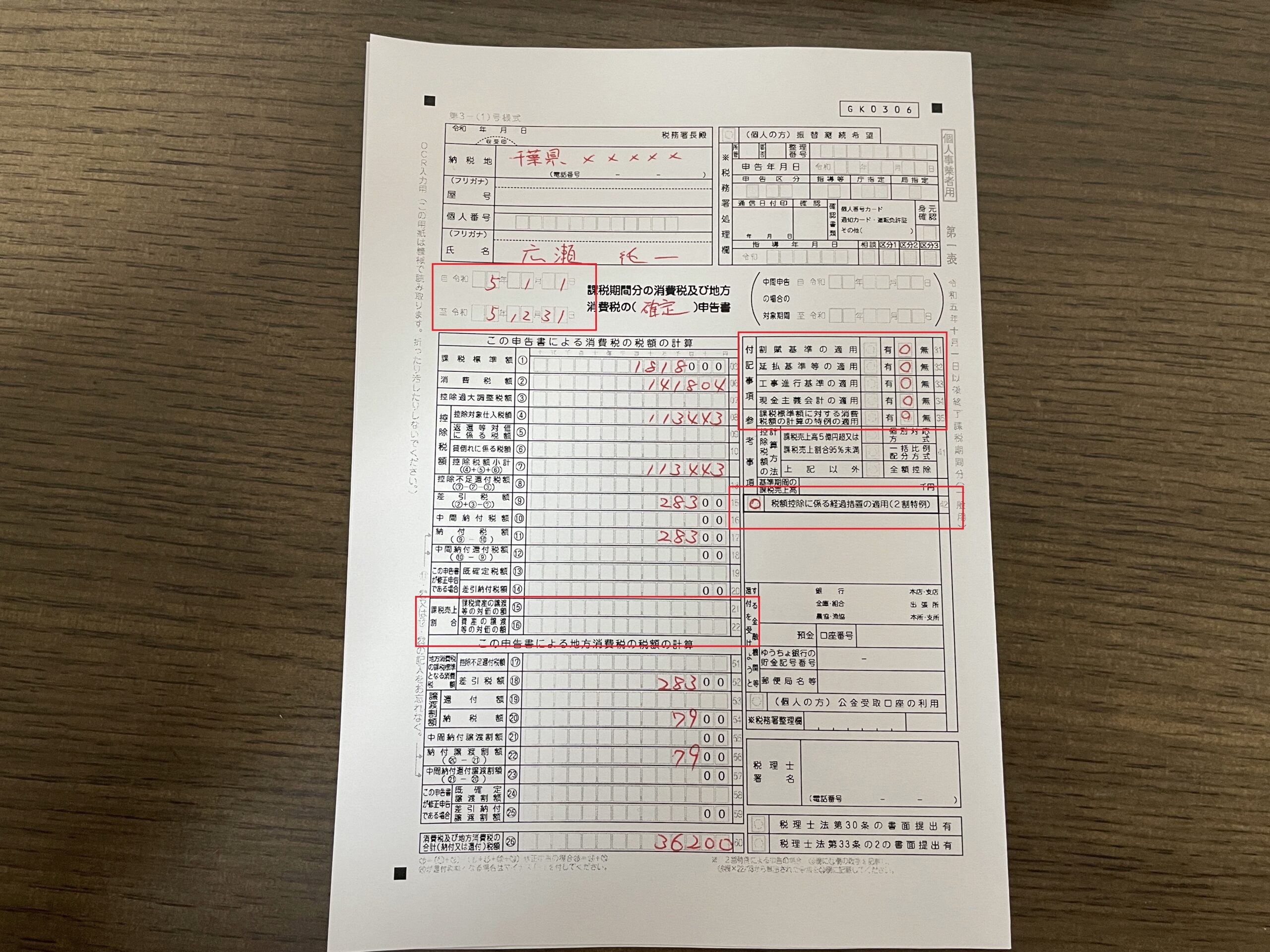

期間は、インボイスをいつ登録していたかにかかわらず、

個人事業主は、5.1.1~5.12.31を、法人は事業年度を記載します。

付記事項は、すべて無で大丈夫です。

2割特例を使う場合には、税額措置に係る経過措置の適用(2割特例)の欄に〇をつけましょう。

(結構重要です)

課税売上割合は記載不要です⑮⑯。

その他の注意事項

申告書は、原則課税用と簡易課税用の2種類があります。

簡易課税の届出を出していないようだったら、原則課税用を使用しましょう。

(今までのものは原則課税用です)

申告書の記載の仕方は消費税が10%だけである前提ですが、8%があったりするともう少し複雑になります。

今後は、e-Taxでの申告書も作成できるものと思われます。

手書きするより簡単に作成できますので、使ってみてください。

また、消費税の計算が終わって安心してはいけません。

納税もありますし、決算書の経費にもできるので忘れずに。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応