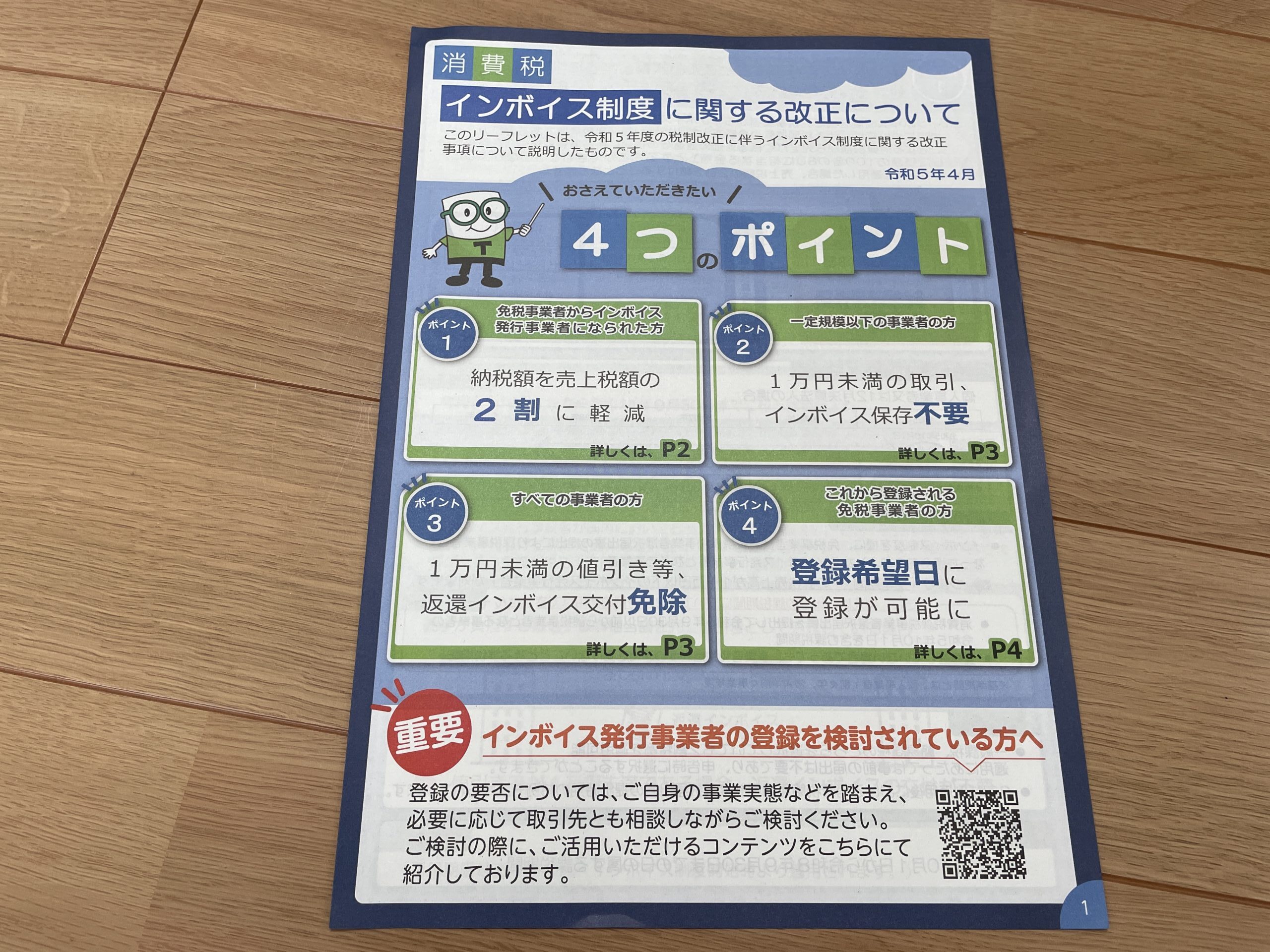

消費税のインボイス制度が始まると同時に始まる2割特例、

どのような制度であるかについてまとめてみました。

2割特例とは

2割特例とは、消費税のインボイス制度が始まるのを機に、

消費税を納税することになる方の負担を軽減するための、一時的な制度です。

今まで消費税を納めなくてよかった方が、

インボイス制度を機に消費税を納めることとなった場合(インボイスの登録する)に、

預かった消費税の2割を納めればOKといった制度です。

売上が550万円(税込み)であれば、

預かった消費税は50万円、

そのうち、2割の10万円を納めればいいことになります。

それでも、今まで納税してこなかった方には、大きな負担となってしましますが。

インボイス登録後は、売上の110分の2(1.8%程度)は、

消費税として後日納税しなければいけなくなるので、必ずとっておきましょう。

(1.8%だと計算が大変なので、2%で計算したほうがいいです)

月に1回売上から、納めなければいけない消費税を計算して、使用していない口座に

プールしておくといいかと思います。

何も対策していないと、申告時期になって、

予想もしていないような納税が発生することもあります。

赤字であっても、消費税は多額の納税なんてことは、ざらにあります。

おおむね3年間だけのルール

2割特例が使えるのは、おおむね3年間となっています。

おおむねとあるのは、個人や法人の事業年度によって、使える期間が異なるからです。

厳密には、「令和5年10月1日から令和8年9月30日までの日の属する課税期間」

となっており、例を示すとこのようになります。

個人事業主であれば、令和5年10月1日~令和8年12月31日までの3年3か月

3月決算法人であれば、令和5年10月1日~令和8年3月31日までの3年6か月

8月決算法人であれば、令和5年10月1日~令和8年8月31日までの3年11か月

このような場合は使えません

2割特例は、消費税の原則課税や簡易課税に比べて、かなり有利になることがほとんどです。

そして、手続きが不要のため便利な制度です。

ただし、2割特例を使うには条件があります。

それは、

「インボイスを登録しなければ、消費税をおさめなくてよかった」ことです。

消費税を納めなくてもよかった、つまり、消費税の納税義務の免除を受けることができるのは、

・2年前の売上(消費税がかかる売上)が1,000万円未満

・前年の初めの6カ月の売上(消費税がかかる売上)が1,000万円未満

・(法人限定)資本金が1,000万円未満

といったことが要件です(他にも細かいルールはありますがここでは省略します)。

特に、年間の売上が1,000万円前後の方は、

2割特例が使えたりする年と、使えない年が行ったり来たりすることもあります。

年度(事業年度)の初めに、自分が条件に合致しているか確認しておきましょう。

特に、顧問税理士がいる場合には、早めに確認しておきましょう。

2割特例が使えると思ったら、使えなかった、

こういった場合には、予定していた消費税の納税が2倍以上になることも

あります。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応