消費税を原則課税で計算している場合で、ETCを利用して高速料金を払う場合には、クレジットカードの明細だけでは、インボイスとしての要件を満たしていないため、通常は、消費税を引くことができなくなります。

ただし、ETCに関しては、事務作業を軽減するための特例措置ができました。

ETCは3万円未満の交通費の特例の対象外

払った消費税を計算する場合に、3万円未満の公共交通機関であればインボイス(領収書など)が不要になる制度があります。

ただし、3万円未満の交通費でインボイスが不要となるのは、電車・バス・船といったものだけであり、ETCの場合には3万円未満の交通費の特例は使えません。

そのため、原則インボイス(領収書)などが必要になります。

ところが、ETCの場合には、原則領収書は発行されません。

そのため、このような例外ルールがあります。

ETCの例外ルール

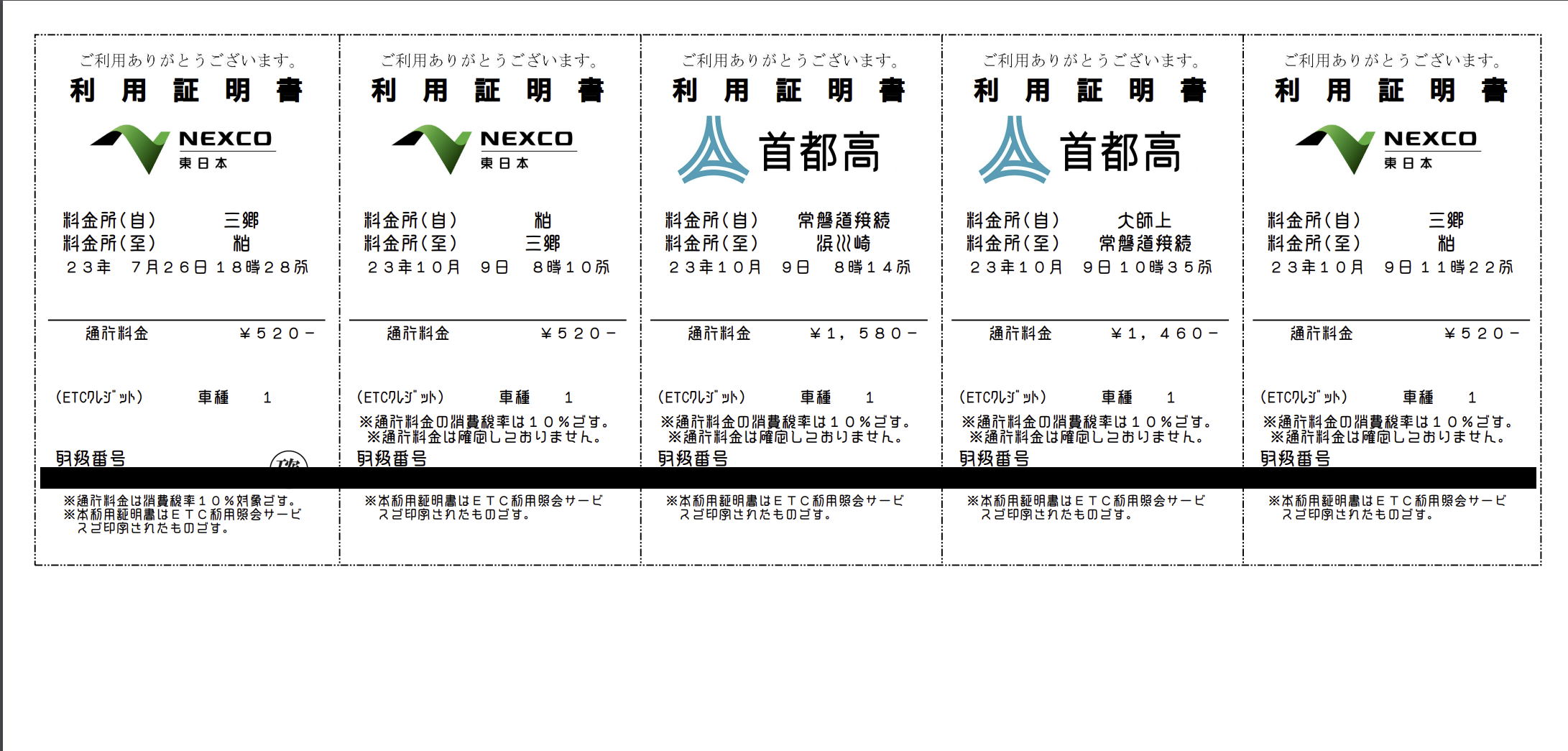

ETCの利用であれば、インボイス開始後のどこか1回、各会社ごとに利用明細書を保存しておけば、

クレジットカードの利用明細(高速利用の内容がわかる場合)のみで、インボイスの要件を満たすことになりました。

クレジットカードの利用明細は、ETC利用照会サービスを利用することによって入手することができます。

ETC利用照会サービスは、過去のETCの利用実績が確認できます。

ただし登録が必要で、その際には

・ETCのカード番号

・メールアドレス

・車両番号(ナンバー)

・ETC車載器の管理番号

が必要になります。

ETC利用照会サービス登録後、ログインすると利用実績が確認できます。

利用証明書をログインするには、証明書PDFをクリックすると出てきます。

(まだ、インボイス対応に反映されていません)

ただし、実際ETCで通行料を支払ってから、インボイス形式に反映されるまで数週間かかるようです。

1万円未満のインボイス不要は使える

上記の緩和策があるとはいえ、手間がかかります。

それ以外にも、インボイス制度の緩和措置として、

・基準期間(2年前)の売上高が1億円以下

・特定期間(前年の最初の6カ月間)の売上高が5,000万円以下

のどちらかに該当すれば、1万円未満であればインボイスが不要になります。

1万円未満であれば、東北方面(普通車)であれば、東京(川口JCT)から水沢(岩手県 盛岡の70km手前 450km)まで行くことができます(9,760円)。

運送業者でなければ、ほぼインボイス不要制度で対応できるかと思われます。

もちろん、売上の要件に該当する必要もありますが。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応