給与には、基本給の他に、住宅手当・家族手当・資格手当などが支給される場合であっても、

もらう側は、すべて給与として扱われ税金(所得税・住民税)の対象になり、

払う側は、所得税・法人税では経費として扱い、消費税は不課税仕入として控除不可とされます。

ただし通勤手当だけは、税金の扱い方が異なります。

通勤手当をもらう場合

通勤手当は、会社から支給されても一定額までは税金はかかりません。

電車通勤であれば、「合理的な運賃の額」となっていますが、

・通勤定期代が限度(最短距離か、最速の時間で来れるルート)

・特急料金はOK

・グリーン料金はNG

といったところで、上限15万円までは税金がかかりません。

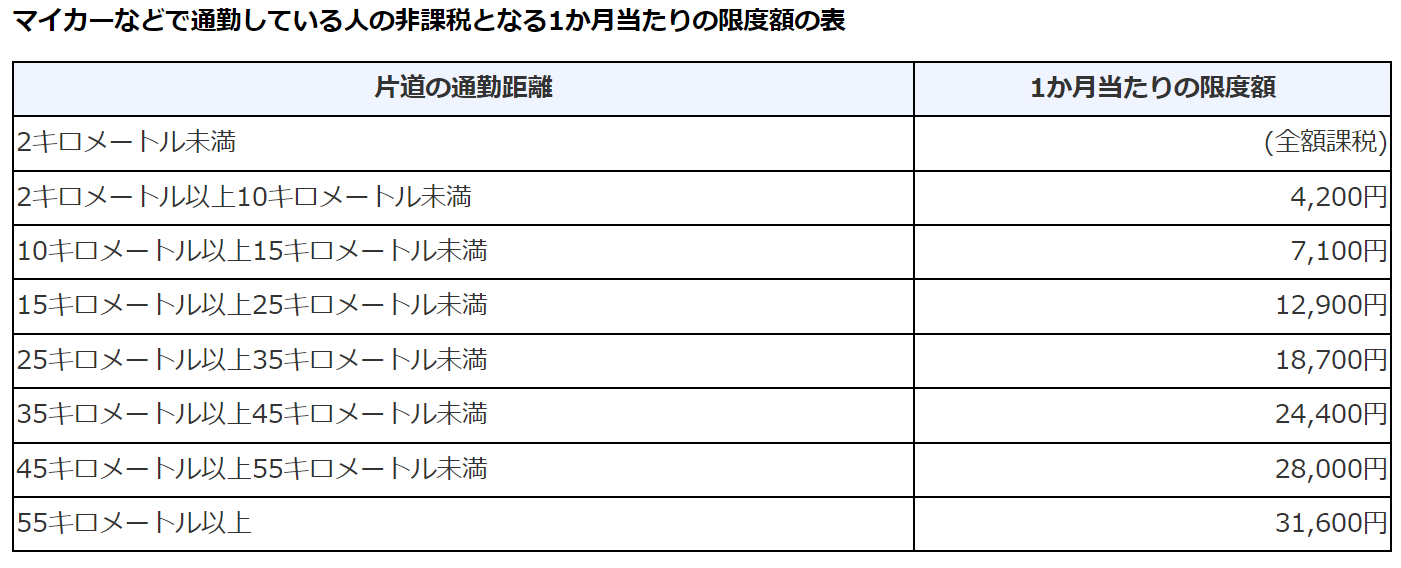

マイカー通勤、自転車通勤であれば以下の金額までもらっても税金がかかりませんが、

超えた場合は、その超えた部分にだけ税金がかかります。

(国税庁HPより)

個人的にはマイカー通勤は、電車通勤や自転車通勤に比べて、不利なように感じます。

個人的には、もう少し限度額が高くてもいいかなとは思いますが…

ガソリン代もずいぶん高くなっているので…

(この金額では、会社に来られないとの声をよくお聞きします…)

ちなみに社会保険の場合は、通勤手当全額が対象になります。

社会保険上は、遠距離通勤ほど不利になる傾向にあります。

(これもどうかと思いますが…)

通勤手当を払う場合

一方で、通勤手当を支払った場合は、

所得税・ほうじんぜいじょう経費になるのはもちろんですが、

消費税でも課税仕入れとして、消費税から引くことが可能です。

給与20万円、通勤手当1万円を払っていた場合、

給与 200,000 / 現金 210,000

旅費交通費(消費税課税対象) 10,000

といった仕訳になります。

また、所得税の非課税限度額を超えた金額を支給している場合でも、

業務上必要である場合は、消費税でも課税仕入れとして、消費税から引くことが可能です。

給与20万円、通勤手当1万円(限度4,200円)を払っていた場合、

給与 200,000 / 現金 210,000

給与(消費税課税対象) 5,800

旅費交通費(消費税課税対象) 4,200

といった仕訳になります。

給与の勘定科目は、本来は消費税課税対象ではないので、

会計ソフトでも、設定を変えないと消費税課税対象にできない場合があります。

給与(消費税課税対象)とできなければ、旅費交通費(消費税課税対象)でもOKです。

インボイスは不要

インボイスが始まった場合の通勤手当について、

消費税で課税仕入れとする場合には、帳簿のみの記載で大丈夫です(従来通り)。

(従業員がインボイス登録することはもちろん必要ありません)

ただし、給与明細には、通勤手当が明確に区分されている必要はあります。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応