令和6年から贈与税のルールが変わりましたが、その申告期限も確定申告と同様に3/17です。

相続時精算課税制度を使う場合には、届出書の提出忘れには注意しましょう。

令和6年からルールが変わった

令和6年より贈与に関する税金のルールが変わりました。

贈与でもらったものであっても、税金計算上は相続でもらったものとして取り扱わなければいけない場合があります。

通常の場合には、相続から3年以内に贈与でもらったものであっても、相続でもらったものとして、相続財産に取り込まなければいけないのですが、これが令和6年の贈与から7年に延長されています。

一方で、相続時精算課税制度という制度を使う場合には、過去に贈与でもらったものすべてを、相続でもらったものとして、相続財産に取り込まなければいけなかったのですが、こちらについては、令和6年の贈与から基礎控除額110万円が設けられて、基礎控除額を超えた部分だけ相続の時に取り込めばいいことになりました。

例えば令和6年6月1日に110万円の贈与を受けた場合には、いずれのやり方を取っても贈与税はかかりません。

ただし、贈与があった場合には取り扱いが異なります。

通常の贈与であれば令和13年6月1日までに相続がおきてしまえば110万円を相続でもらったものであっても相続財産に加算する必要があります。

一方で、相続時精算課税制度を使えば、基礎控除以下であるため、いつ相続がおきたとしても、相続財産に加算する必要はなくなります。

届出書を提出する必要がある

このルール変更により、相続時精算課税制度は使い勝手がいいものになりました。

特に毎年110万円の贈与税がかからない範囲で贈与をしていた方にとっては、相続時精算課税制度を使った方が有利になります。

110万円贈与で相続税対策するなら、相続時精算課税制度を使ってはどうか

ただし、この相続時精算課税制度を受ける場合には、「相続時精算課税制度選択届出書」を申告期限である3/15(令和6年分の贈与は3/17)までに提出しなければいけません。

以前は、贈与税の申告書と一緒に提出することになっていましたが、今回から、贈与税は無税で申告ナシ+相続時精算課税制度を受けるというパターンがありますので、相続時精算課税制度選択届出書のみを提出することも認められています。

ちなみに、提出し忘れた場合には、特に税務署からの指摘はありません。単純に、通常の贈与として扱われるのみです。

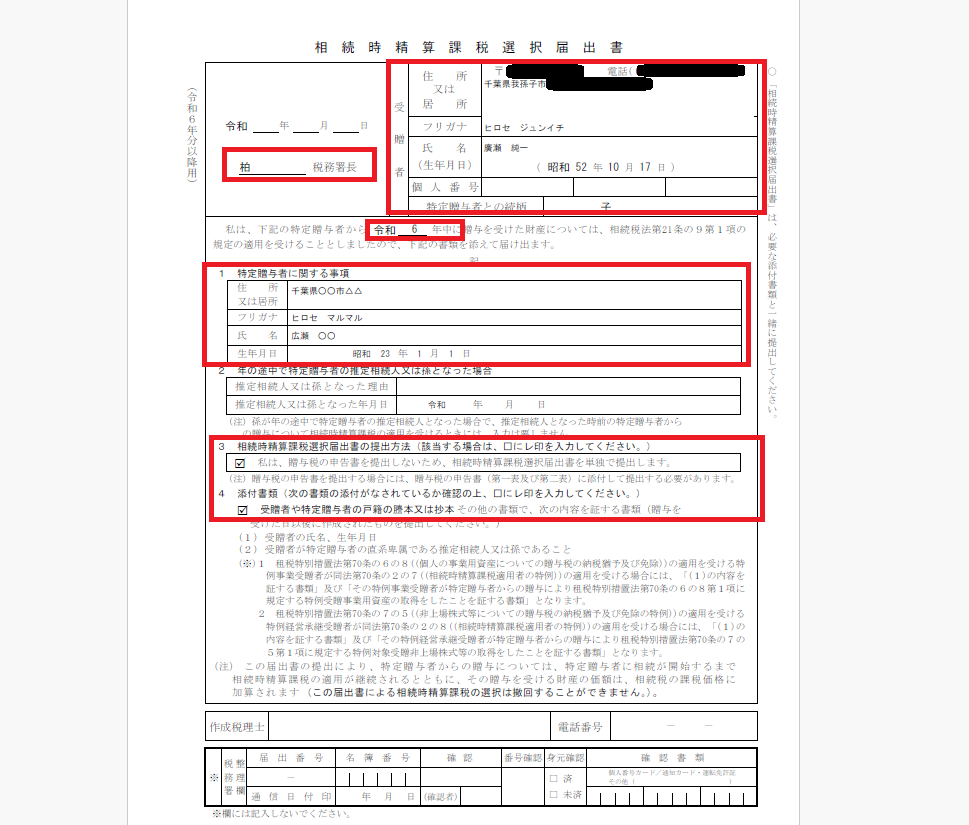

相続時精算課税制度選択届出書の書き方

相続時精算課税制度選択届出書の書き方のサンプルは以下のとおりです。

書くところは5カ所です。

1.左上には提出する税務署を記載します(贈与を受けた方の住所の管轄の税務署です)。

2.受贈者の情報を記載します。受贈者=贈与を受けた方です。

3.いつから相続時精算課税を受けるか記載します。

4.特定贈与者の情報を記載します。特定贈与者=財産を渡した方です。

5.贈与税がかからないので、贈与税の申告はしないものの、相続時精算課税を受ける場合には、こちらにチェックを入れます。

また、特定贈与者と受贈者の関係を示す書類の添付が必要です。親子の場合には、ご自分の戸籍謄本を提出します。

自分の戸籍を確認すれば、親の氏名が記載されているので、親子関係を証明できます。

相続時精算課税選択届出書の提出方法ですが、

①紙で作成→税務署に提出(国税庁のHPにあります)

②e-Taxで作成して、電子申告(e-Tax Web版での提出はできません)

③確定申告作成コーナーで作成(単独提出はできないので、贈与税も申告する)

があります。

<大事なこと>

相続時精算課税制度を受けるには、届出は必須です。

特に、贈与税の申告をしない方は忘れやすいので気をつけましょう。

<昨日の出来事>

午前中にランニングを7km、その後相続税の申告の試算を。

花粉症が本格的に発症し、どうも仕事に集中できず。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応