給与を支払ったときに従業員から預かる源泉所得税は、給与の支給日の翌月10日までに納める必要があります。

ただし、従業員の人数が10人未満という条件を満たせば、納付額を少なくすることはできませんが、納付の回数を年12回(毎月)から年2回にすることができます。

源泉所得税の納期の特例とは

従業員に給与を支払うようになると、従業員から所得税を徴収して、従業員の代わりに雇用主が納めなければならなくなります。

また給与を支払うと、特定の報酬(司法書士、税理士、弁護士など、個人の場合に限ります)についても、従業員と同様に、支払う料金から所得税を預からなければならなくなります(請求書に反映されている可能性は高いです)。

その預かった所得税は、預かった月(支払った月)の翌月10日までに、納付書を作成して納税しなければならなくなります。

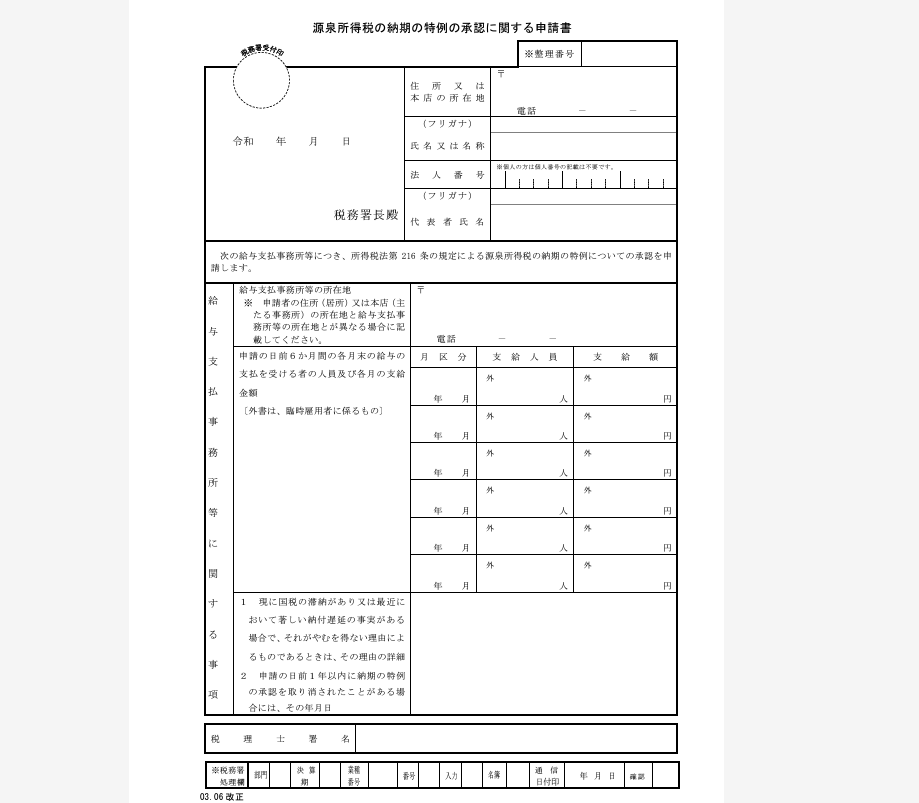

ところで、従業員が10人未満であれば、「源泉所得税の納期の特例の承認に関する申請書」を提出することによって、毎月の納付を年2回にすることができます。

具体的には、次のような日程で納税回数を少なくすることができます。

| 給与の支払日 | 納期限 |

| 1~6月分の給与・報酬 | 7/10 |

| 7~12月分の給与・報酬 | 翌年の1/20 |

納期の特例の注意点

従業員要件

納期の特例を受ける要件は、「従業員が10人未満」であることです。

これを満たさなくなった場合には、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を提出して、毎月納付に自主的に切り替えてください。

ときおり、規模が大きくなって従業員が大幅に増えているにもかかわらず、開業時の納期の特例でそのままにしているケースを見ることがあります。

要件を満たさなくなったら、必ず届出を提出して毎月納付に切り替えましょう。

スタートにも注意

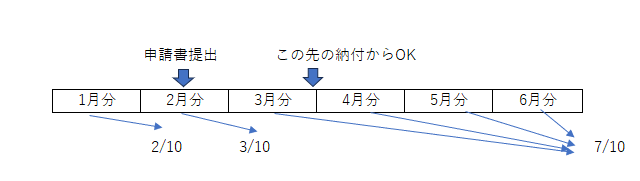

源泉所得税の納期の特例の承認に関する申請書は、提出したからといって税務署から何か通知が来ることはありません。何か言われる場合は、NGの場合のみです。

申請書を出した翌月末までに何も言われなければ、OKという扱いです。

ところで、申請書を出した月は納期の特例はまだ使えないので、毎月納付扱いです。

例えば、2月に申請書を出したとしても、納期の特例が使えるのは3月末以降納付するものからです。

申請書を出した2月は、通常通り毎月納付になります。

取扱いには十分気をつけましょう。

取扱いを間違えると、必ず税務署から電話がかかってきます。

納税額にも注意

納期の特例は、納付という事務作業軽減のためのルールですので、全体的に納める納付額は変わりません。

6か月分の納税を一度にしなくてはならなくなりますので、資金繰りには気をつけましょう。

人数が少なくても、ひとりひとりの給与が高額の場合、納税額も結構大きくなります。

対象になるのは給与と報酬のみ

源泉所得税の納期の特例の対象になるものは、

・従業員の給与、賞与、退職金

・司法書士・弁護士・税理士などの報酬

のみです。

他のものについては対象にならずに毎月納付です。

住民税の納期の特例もあるが…

従業員から預かるのは、所得税以外にも住民税があります。

住民税にもほぼ同様のルールがあります。

ただし、納期限が源泉所得税と1か月ずれているので、注意が必要です。

| 給与の支払日 | 納期限 |

| 6~11月分 | 12/10 |

| 12~5月分 | 6/10 |

また、扱う自治体ごとに「納期の特例の申請書」を提出しなければいけないので、所得税に比べると若干取り扱いは、手間になります。

<大事なこと>

源泉所得税の納期の特例は、源泉所得税の納付の手間が減るのでありがたい制度ですが、取り扱いには気をつけましょう。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応