インボイスは登録してしまうと、10/1以降は売上の規模にかかわらず、

消費税を納めなくてはならなくなります。

一方、インボイスの登録は義務ではないため、インボイスの登録をして番号を取得した

場合であっても、インボイスの登録をやめることはできます。

インボイス制度が始まる前(~9/30)

インボイスの登録をしてしまったものの、インボイス制度が始まる10/1までに、

やめたいと思えば、やめることはできます。

この場合には、9/30までに取下書を提出することによって、

インボイスの登録をやめることができます。

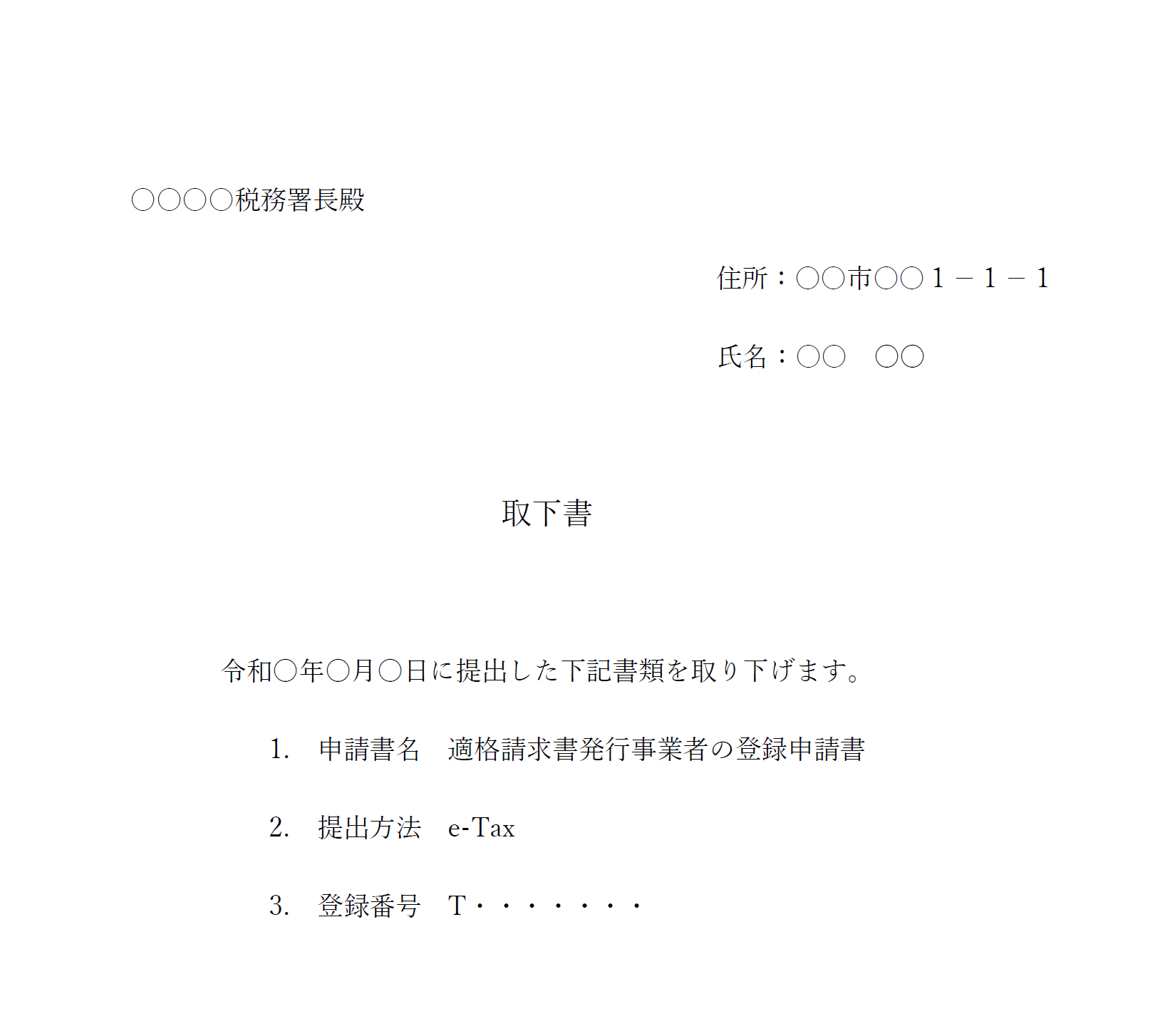

取下書の提出先は、インボイス登録センターです。

税務署ではないのでご注意ください。

なお、取り下げ書は正式な書類でなく、フォーマットはありません。

手書きで作成しても、パソコンで作成したものでもOKです。

・住所、氏名

・提出をやめたい書類

・書類を提出した日

を記載しておけば、大丈夫です。

インボイスの登録を取りやめるのであれば、このような文面で提出します。

インボイス制度が始まってから(10/1~)

インボイス制度が始まってからでも、インボイスの登録をやめることができます。

ただし、インボイスの登録をやめる場合には、いつ登録をしたかによって異なります。

なお、令和5年10月1日を含む課税期間とは、原則的には、

個人であれば、令和5年10月1日~12月31日となり、

法人で3月決算であれば、令和5年10月1日~令和6年3月31日となります。

令和5年10月1日を含む課税期間に登録した場合

インボイスの登録と違って、いつでもやめることはできず、

次の年(事業年度、課税期間)まではやめることができません。

登録をやめる場合には、登録をやめたい年(事業年度、課税期間)が始まる15日前までに、

「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出します。

インボイスの登録の解除とともに、消費税も納めなくてよくなります。

令和5年10月1日を含む課税期間の翌課税期間に登録した場合

この場合には、インボイスの登録と同時に、原則2年間消費税を納税することが、

インボイスの登録をした時点で決まってしまいます。

登録をやめたい年(事業年度、課税期間)が始まる15日前までに、

「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出することによって、

インボイスの番号はなくなります。

ただし、2年間消費税は納めていなければ、

インボイスの登録番号はなくなるものの、消費税の納税は続きます。

インボイスの登録をやめる場合の注意点

インボイスの登録をすると、消費税を納めなくてはならなくなりますが、

インボイスの登録をやめたからといって、消費税を納めなくて済むとは限りません。

インボイスの登録をやめたとしても

・2年前の売上(消費税がかかる売上)が1,000万円以上

・前年の初めの6カ月の売上(消費税がかかる売上)が1,000万円以上

・(法人限定)資本金が1,000万円以上

など消費税の納税が免除の要件を満たさない場合には、

・消費税は納めなければならない

・インボイスの登録番号はない

といった最悪の事態になってしまいます。

またインボイスの登録をした時期によっては、

最低2年消費税を納めなくてはいけなくなることを加味しておかなくてはなりません。

また、インボイスの取り消しをした後は、請求書や領収書から、

インボイスの登録番号を必ず消しましょう。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応