消費税を納める必要があるかどうかを判断するときに、基準期間における課税売上高という指標が判断基準の一つになります。

基準期間における課税売上高についてまとめてみました。

基準期間とは

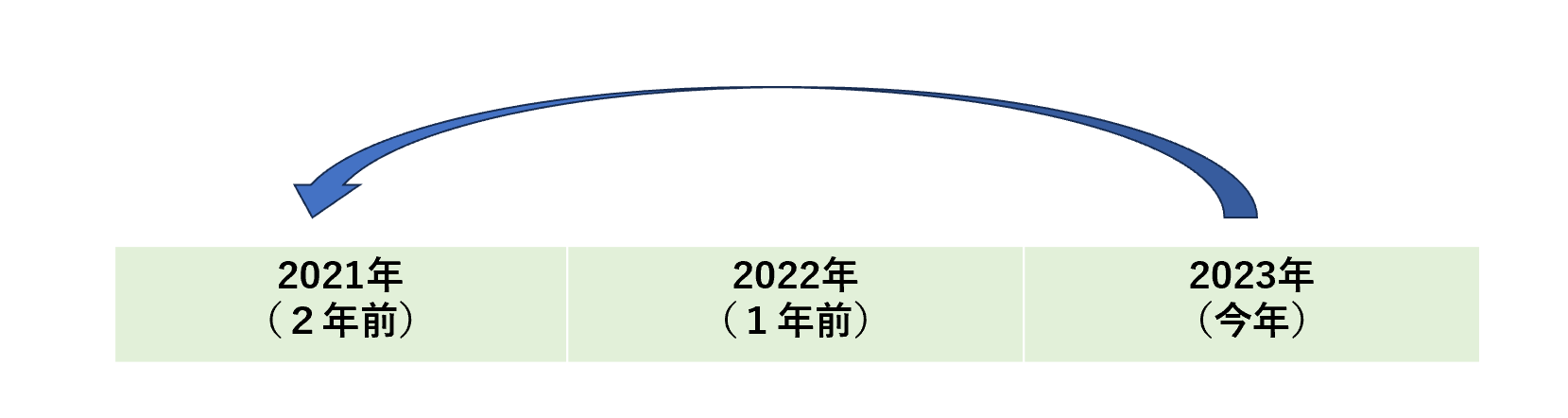

個人の場合

個人の場合には、2年前のことを指します。今年(2023年)であれば、2021年のことを指します。

個人の場合には開業や廃業をして、事業を1年間行っていない場合であっても1年間です。

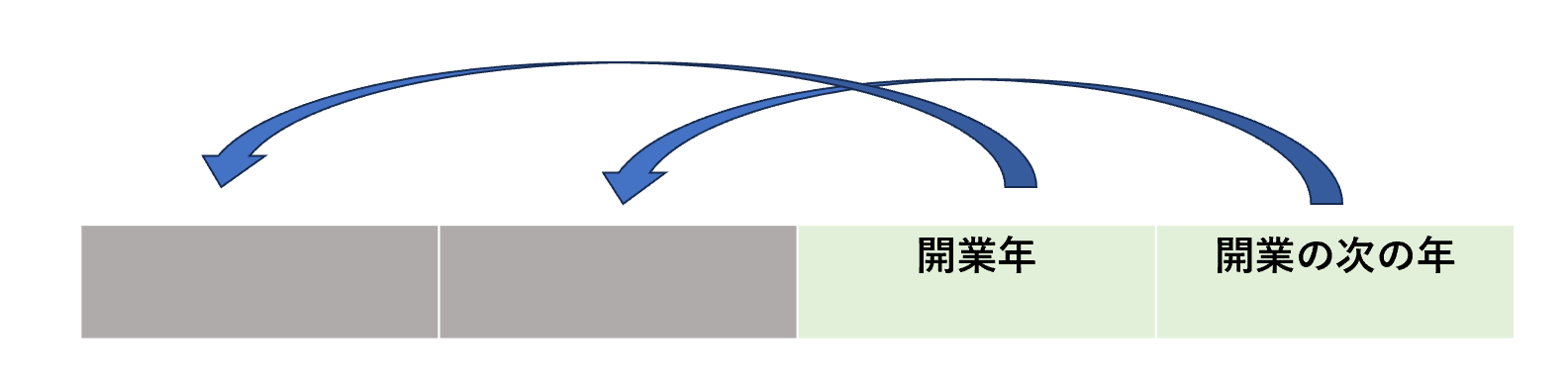

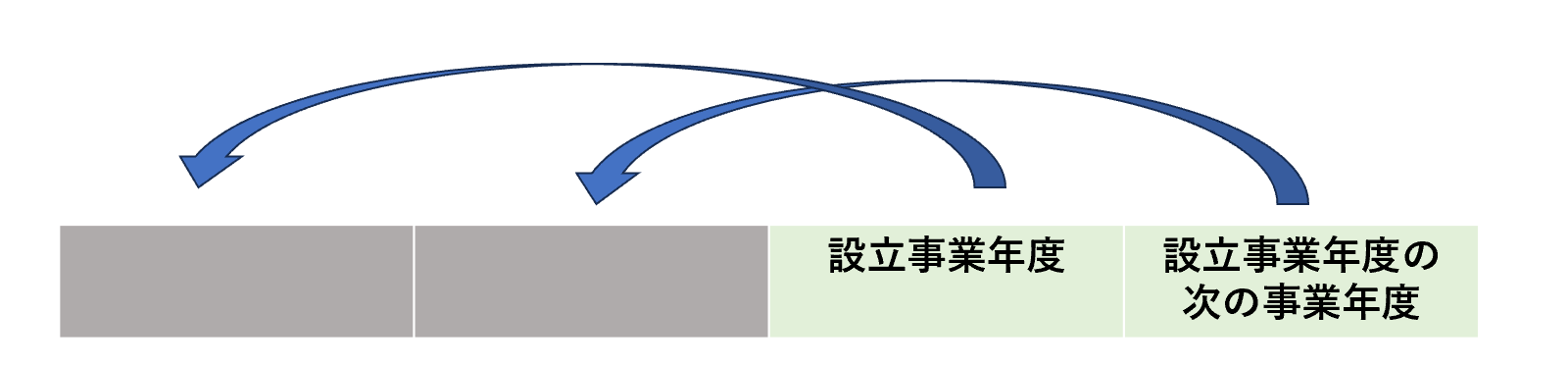

開業した年は、2年前の売上高がないため、基準期間における課税売上高は0円になります。

同様に、開業した次の年も、2年前の売上高がないため、基準期間における課税売上高は0円になります。

法人の場合

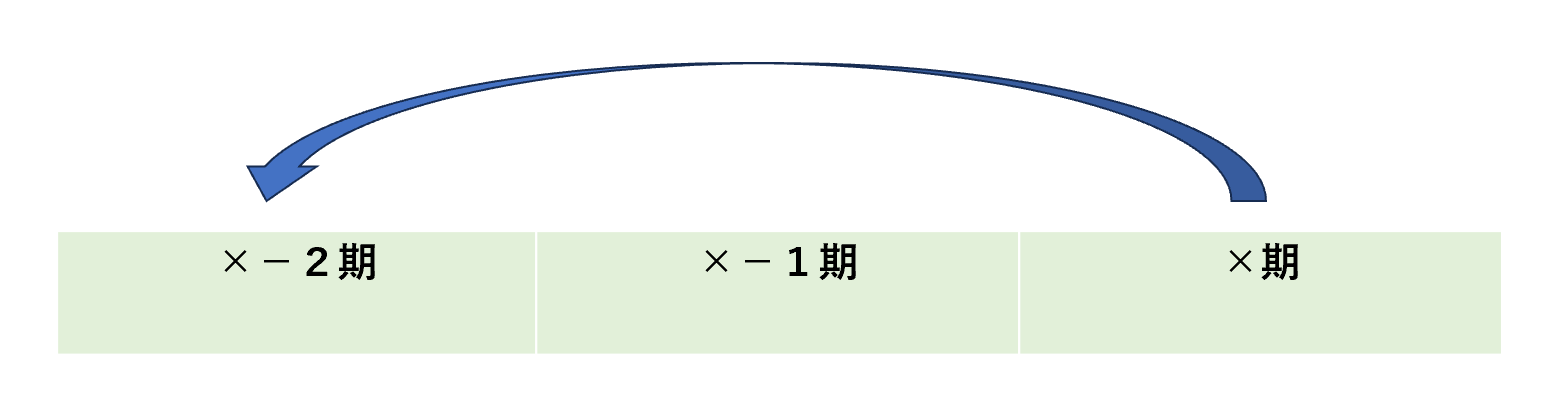

法人の場合には、前々事業年度(2年前の事業年度)となります。

個人と同様に、開業した事業年度・開業した次の事業年度は、前々事業年度に法人がなかったため、基準期間における課税売上高は0円になります。

また、個人事業から法人事業へ切り替える、いわゆる法人成りであっても、個人の時と法人の時は別々に考えます。

そのため、法人成りした事業年度とその次の事業年度は、基準期間がないため、基準期間における課税売上高は0円ということになります。

どんなに規模が大きくても、関係ありません。

基準期間における課税売上高とは

基準期間における課税売上高とは、基準期間内に消費税のかかる売上がいくらあるかということです。

基準期間に売上高が1億円あったとしても、売上のすべてがマンションの家賃など消費税のかからないものだけであれば、基準期間における課税売上高は0円ということになります。

そして、基準期間における課税売上高は、基本的には税抜で計算します。

ただし、例外はあります。

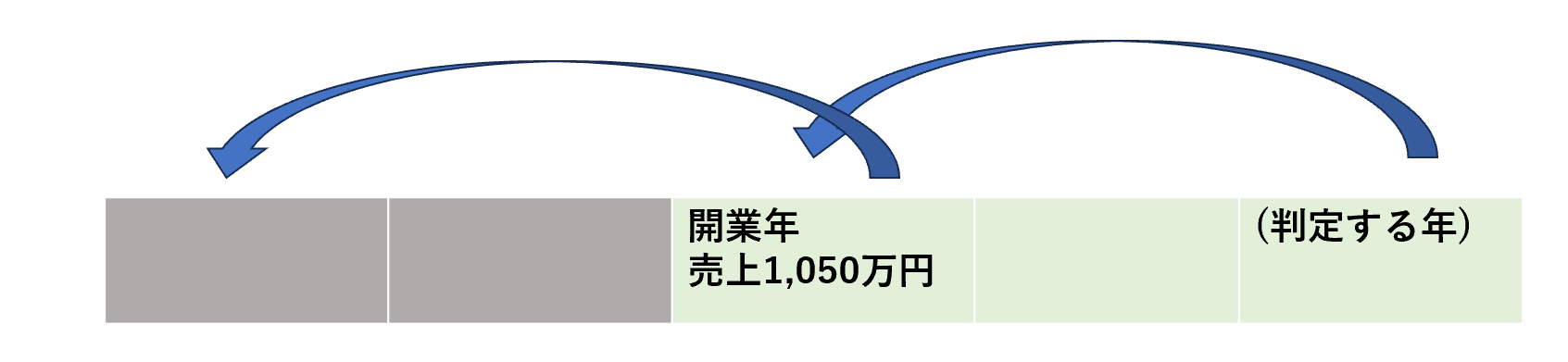

基準期間に、消費税の納税義務がなかった時です。

この場合には、基準期間における課税売上高は、税込で計算します。

例えば、このような場合です。

判定する年の基準期間が免税であるため、

基準期間における課税売上高は、税込みで計算するので1,050万円となります。

誤って税抜きで計算すると、基準期間における課税売上高は954万円となってしまい、

納税義務の判定を誤ってしまうので、十分注意が必要です。

特に、売上高が1,000万円前後の方で、消費税の納税義務があったり、無かったりを行ったり来たりしている方は、要注意です。

基準期間における課税売上高を使う特例

消費税の特例を使う上で、基準期間における課税売上高が条件になっているものについてまとめてみました。

消費税の納税義務

消費税を納める必要があるのかどうかを判定する一つの基準に、基準期間における課税売上高を使用します。

基準期間における課税売上高が1,000万円以下であれば、消費税の申告と納税が不要となります。

(他の基準に該当しなければ、申告と納税が必要になる場合があります)

ただし、インボイス制度が始まってしまったので、存在が薄くなってしまっています。

2割特例が使えるかどうかの判定基準となってしまっています。

簡易課税制度を使う

消費税の計算を簡易課税制度で計算できるかどうかの基準にも、基準期間における課税売上高を使用します。

基準期間における課税売上高が5,000万円以下で、簡易課税制度の届出書を出していれば、簡易課税制度を使って計算することができます。

1万円未満のインボイス不要制度

消費税を原則課税で計算する際に、1万円未満であればインボイスが不要になる制度がありますが、

この時にも、この特例が使えるのは、基準期間における課税売上高が1億円以下です。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応