消費税を原則課税で計算している場合に仕入税額控除を受けるには、

インボイスが必要になりますが、事務所や駐車場を借りている場合には、

支払いの都度、領収書などのやり取りがないため、取り扱いが若干異なります。

(貸主がインボイスの登録をしている場合です)

インボイスに記載しなければならないもの

インボイス制度が始まった場合には、請求書や領収書に下記の記載が必要になります。

1 自分の名前

2 インボイスの登録番号

3 日付

4 内容(品名など 軽減税率の場合にはその旨)

5 税率ごとの合計と適用税率

6 税率ごとの消費税

7 相手の名前

10/1より大きく変わるのが、インボイスの登録番号を記載することです。

インボイスの登録番号があることで、相手が消費税を納めているかどうかわかります。

なお、小売店や飲食店のように、不特定多数を相手に商売をしている方については、

相手の氏名は不要です。

ところで、事務所や駐車場については、初めに契約をした後は、相手に支払いを続けているだけで、相手とのやり取りは特になく、預金通帳に履歴が残っているだけというケースがほとんどです。

ただし、このような場合であっても、仕入税額控除を受けるためにもインボイスが必要です。

契約書+預金履歴でOK

仕入税額控除を受けるために必要なインボイスは、ひとつの書類だけですべて記載されている

必要はなく、複数書類ですべての要件を満たせば問題ありません。

事務所の家賃や駐車場代であれば、

1 自分の名前 → 賃貸借契約

2 インボイスの登録番号 → 賃貸借契約

3 日付 → 通帳

4 内容(品名など 軽減税率の場合にはその旨) → 賃貸借契約

5 税率ごとの合計と適用税率 → 通帳

6 税率ごとの消費税 → 賃貸借契約

7 相手の名前 → 賃貸借契約

に記載することによって、賃貸借契約書と通帳で仕入税額控除の要件を満たすことになります。

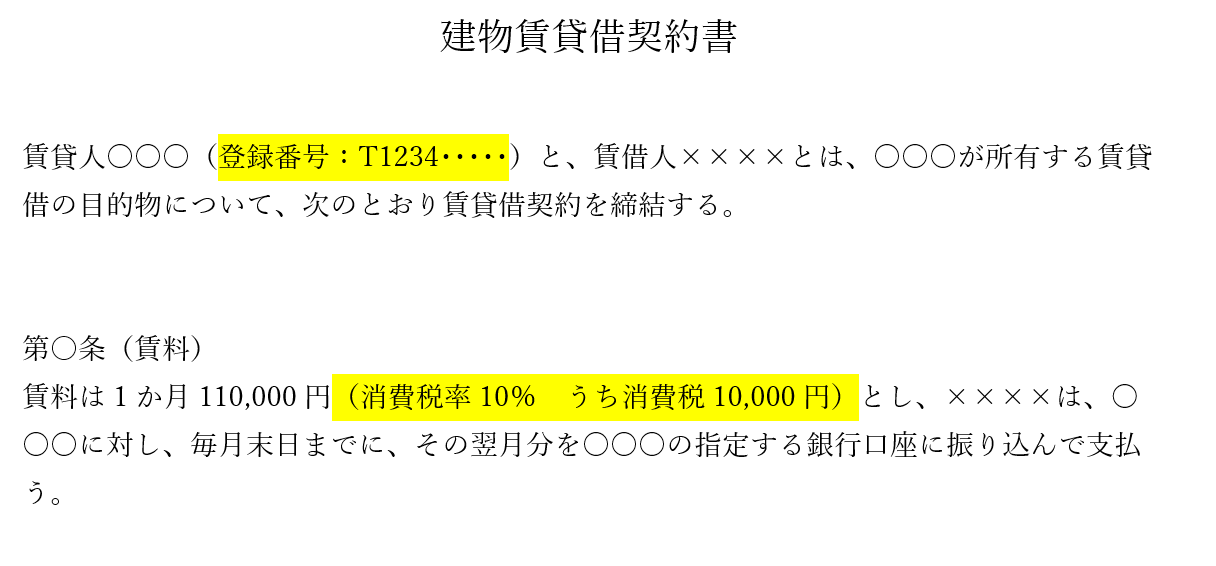

ただし、今までの賃貸借契約書には

・インボイスの登録番号

・適用税率と税率ごとの消費税

が記載されていないため、今後は追加で記載する必要があります。

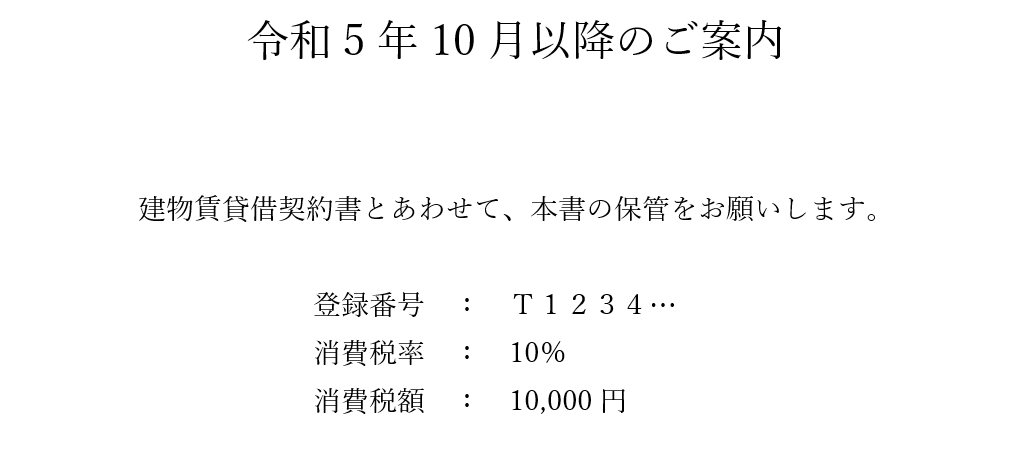

過去の契約書を作り変える必要はありません

インボイス制度が始まる前に契約したときの賃貸借契約書であれば、

インボイスの登録番号と適用税率と税率ごとの消費税が記載されていない場合がほとんどです。

このままだと、仕入税額控除の要件を満たさないことになってしまいます。

この場合であっても、契約を新たに結びなおしたり、契約書を作り直したりする必要はありません。

今までの賃貸借契約書と通帳に加えて下記のような書類をもらうことによって、

仕入税額控除の要件を満たすことになります。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応