今期の決算の内容がよかったら、従業員に還元してあげるのもいいかもしれません。

仕事をする上でのモチベーションアップにつながります。

決算賞与

賞与は支給する会社であれば、通常の夏(6,7月)や冬(12月)に支給することが多いかと思われます。

決算賞与は、それ以外に支給する臨時的な賞与で、

・今期は決算が好調であった

・できれば従業員に還元したい

・あわよくば、納税額も減らしたい

といったことに対応することができます。

もちろん、普段賞与を支給していない会社であっても決算賞与を支給することは可能です。

ところで、従業員に対する賞与の経費にできるタイミングは、原則として支払ったときです。

・決算間際になって利益が思ったより出ていることが発覚した

・賞与を払うお金を準備する時間がない

といった場合には、条件を満たせば決算日までに払っていなくても経費にすることはできます。

(もちろん決算日までに支払ってしまってもOKです)。

未払の賞与を経費にする条件

決算日までに払うことができなかった賞与を経費にするには、次の3つの条件すべてを満たす必要があります。

ひとつでも条件を満たさなかった場合には、原則通り支払ったときの経費になります。

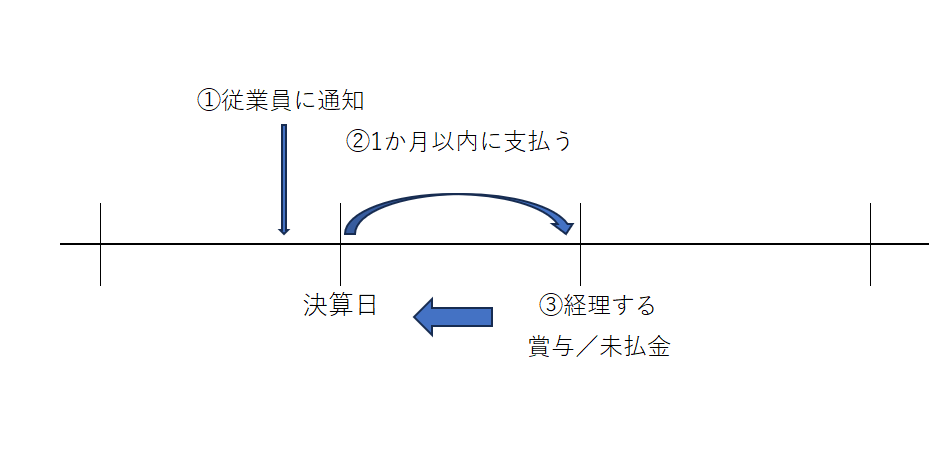

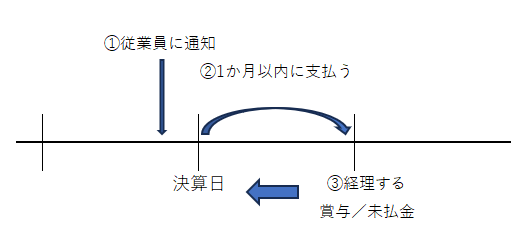

全員に通知する

決算日までに、決算賞与を支給する従業員にいくら支給するかを伝えておく必要があります。

決算日までに賞与の計算を終わらせて、賞与の明細を従業員に配布しておきましょう。

決算日から1か月以内に支払う

上記の通知をしたら、その通りに決算日から1か月以内に支払う必要があります。

・通知したものの退職したから支給しなかった

・金額を変更した

といった場合には、要件を満たしていないことになります。

必ず、決算日までに通知したとおりに支払いましょう。

経理する

未払賞与を経費にするには、必ず仕訳をして決算書に反映しておきましょう。

賞与 ○○ / 未払金 ○○

としていただければ大丈夫です(忘れた場合には翌期の経費になってしまいます)。

ところで、決算賞与の勘定科目ですが、通常通り「賞与」としても問題ありませんが、「決算賞与」として特別損失とすることもお勧めです。

・翌期以降は支払うかどうかわからない

・会社の実力を示すのは決算賞与支給前の利益

(→通常の賞与と分けて表示することで会社の実力がわかりやすい)

・経常利益が大きくなるので金融機関の評価もよくなる

といった理由です。

払ったことにしておいては、絶対ダメ

決算賞与の話をすると、時折このようなことを考える方がいます。

「払ったことにしておいて」

「オレが現金で立替えたことにしておいて」

「あとで従業員に払っておくから、経費にしておいて」

もちろんNGです。

決算時の未払賞与は経費としての金額が大きくなることから、税務調査があった場合には必ずチェックされます。

そもそも、手元の現金で決算賞与を払うことは通常不可能です。

現金で払うとしても、必ず銀行からお金をおろして払うことになるでしょう。

必ず、預金通帳の履歴が残るはずです。

これは社長が立替えた場合も同様です。必ずどこから支払ったかを確認されます。

「払ったことにしておいて、あとで払うから」は100%できません。

決算間際に思ったより利益が出ていたなんてことがないように、日頃から経理をして、試算表をこまめにチェックしておくことが、決算賞与の決断をする上でも大事だったりします。

<大事なこと>

決算賞与は、未払であっても経費にできますが、あくまで例外規定です。

利用するのであれば、慎重に行いましょう。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応