消費税簡易制度は売上が5,000万円以下の方にとっては、納税額が少なくなることから非常によく使われますが、簡易課税制度は使い方を間違えると思わぬトラブルを起こします。

2年は絶対

消費税簡易課税制度の特徴として、使う場合とやめる場合には必ず届出を出す必要があります。

また、一度使う場合には最低2年は継続しなければいけません。

消費税の原則課税を選ぶか、簡易課税を選ぶかは2年分の試算が必要になります。

また原則課税で消費税を計算している場合でも、

・課税事業者届出書を出して税抜100万円以上のモノを買った場合

・税抜1,000万円以上のモノを買った場合

には、簡易課税制度が制限される場合があります。

自動継続されてしまう

消費税の原則課税か簡易課税かの計算誤りは、必ず修正を求められます。

・簡易課税で計算しなければいけないのに原則課税で計算した

・原則課税で計算しなければいけないのに簡易課税で計算した

場合には、有利不利にかかわらず100%税務署から提出し直しの連絡がきます。

私の勤めていた事務所でも、何度か連絡が…

「原則課税で計算されていますけど、簡易課税で計算しなければいけない期間なので再提出してください」と。

「結果納税額が少なくなってラッキー」と結果オーライだったわけですが、

消費税の還付を受けたい場合には特に気をつけましょう。

簡易課税制度では100%還付を受けることができません。

この際に、何年も前に出した簡易課税制度選択届出書が原因で還付が受けられないなんてことが起きます。(けっこうトラブルになります)

ところで、簡易課税制度をやめたければ必ず簡易課税制度選択不適用届出書を出さない限り永久的に継続します。

売上規模が大きくなって、簡易課税制度が使えないだけであって、出しっぱなしになってはいないでしょうか。

後々のトラブルを防ぐために、売上が5,000万円以下になるようなことがしばらくないようであったら、簡易課税制度選択不適用届出書を一度提出しておき、簡易課税はやめておきましょう。

簡易課税を出したかどうかわからない場合

簡易課税に限らずですが、どのような届出を出したかわからなかった場合にはどうすればいいか?

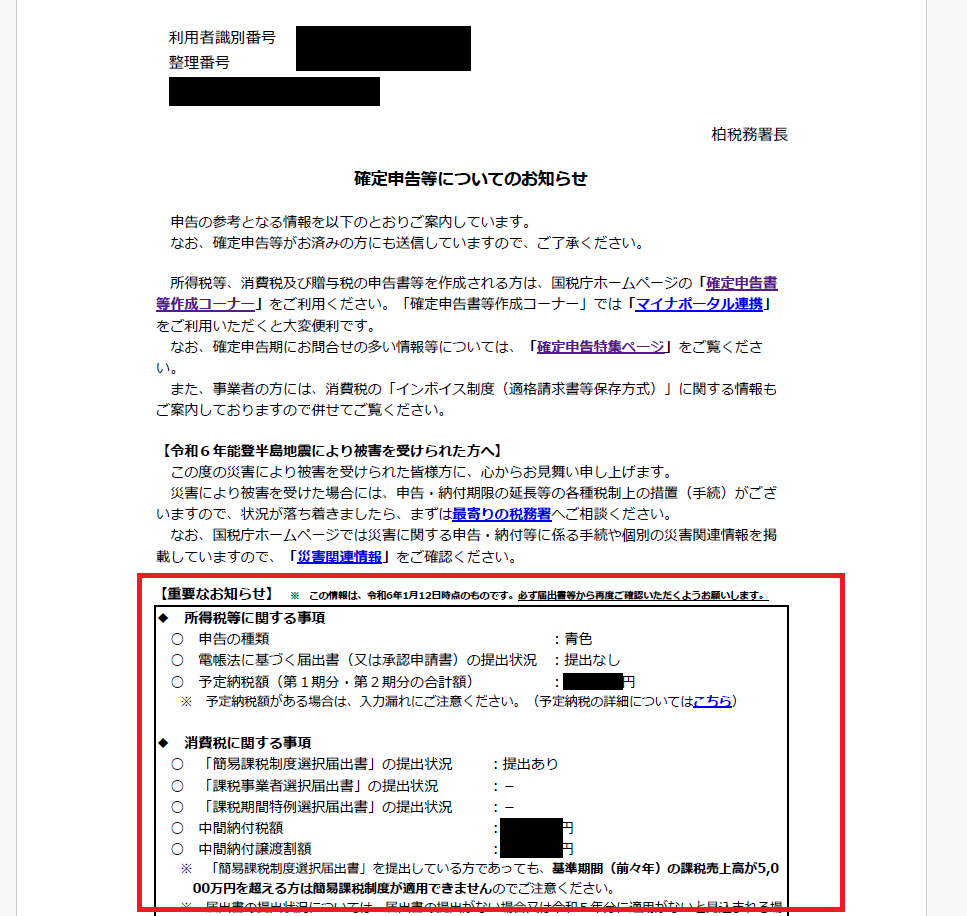

このような場合には、e-Taxのメッセージボックスを確認してみましょう。

個人であれば1月の中旬位に、法人であれば決算期末から2週間後位に、

申告についてのお知らせというものが届きます。

(下の例は個人。法人の場合若干フォーマットが違います。)

これを見れば、今回の申告に必要な届出の状況が確認できます。

「簡易課税制度選択届出書」の提出状況がありになっていれば、以前に提出した届出書はまだ有効であることになります。

この申告についてのお知らせは、自分でメッセージを消去しない限り3年程度は閲覧できます。

現在の届出書の提出状況がわからないようであったら、過去のものでもいいので、早めに確認しておきましょう。

そして、万が一使用していない簡易課税の届出は、将来の思わぬトラブルを防ぐためにできるだけ、取りやめておきましょう。

<大事なこと>

簡易課税の届出は一生つきまとうので、将来の思わぬトラブルを防ぐために、取りやめの手続きをやっておきましょう。この消費税のトラブル、意外に多いのです。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応