相続時精算課税制度は贈与税の計算をする上での特例制度であるため、要件がややこしく、取り扱いを間違えると思わぬ事態が起きます。

間違えやすいポイントをまとめてみました。

相続時精算課税の対象者

相続時精算課税制度を利用する場合には、だれからの贈与に対して相続時精算課税を使って贈与税を計算するかを決めなければなりません。

あげる人は親・祖父母で60才以上、もらう人は子・孫で18才以上という条件が整っていれば、あげる人ごとに相続時精算課税を使うかどうか決めることができます。

(誰に対しても使えるわけではありません)

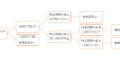

例えば、家族構成が父・母・子の3人であった場合には、

父→子の贈与は相続時精算課税、母→子の贈与は暦年課税(通常の贈与税課税)とすることも可能です。

父→子の贈与も、母→子の贈与も相続時精算課税を使うことも可能です。

ただし、この場合には相続時精算課税選択届出書を2枚(父親分、母親分)提出する必要があります。

この場合には、最大で5,000万円の贈与税の特別控除枠を使うことができます。

(父からは2,500万円、母からも2,500万円)

孫も相続時精算課税を使えるが・・・

相続時精算課税制度はもらう側が孫であっても年齢条件を満たせば使うことができます。

ただし、相続時には注意が必要です。

相続時精算課税制度を使った場合で相続があった場合には、贈与でもらったものであっても、税金計算上は相続でもらったものとして取り扱い相続税の対象になります。

孫が相続人に該当せず財産をもらわなかったとしても関係ありません。相続税の申告と納税が必要になる場合があります。

さらに相続税の納税がある場合には、相続時精算課税でもらったものであっても孫については相続税の2割加算の対象になります。

贈与時に2,500万円の特別控除枠を使って無税だったとしても、相続時に思わぬ負担がある場合がありますので注意が必要です。

それ以前に、故人様がいつの間にか孫に贈与していて、その孫が相続時精算課税を使っていたりすると、単純に申告漏れといったこともあり得ます。

孫へ贈与する場合は、相続人になりうる人に必ず伝えておきましょう。

相続時精算課税選択届出書の提出のタイミング

相続時精算課税制度を使うことをいつ決めればいいのかは、初回に限り贈与を受けた時に決める必要はありません。

相続時精算課税選択届出書は、贈与税の申告書と同時に提出することになっています。

贈与税の申告書の提出期間は、贈与を受けた翌年の2/1~3/15です。

その時までに決めれば大丈夫です。

ただし贈与税は納税が多額になるケースも多いことから、贈与する前に納税額と方向性を決めておいた方がいいですが。

相続時精算課税を使うかどうかは、あげる人ごとに提出できますが、あげる人の承諾は必要ありません。あくまで、贈与税を納税しなければいけない人が判断することになります。

なお、相続時精算課税選択届出書を出すのは初めの1年目だけで大丈夫です。

2年目以降は、相続時精算課税は自動継続されます。

ただし、相続時精算課税はやめることはできないので、初回の提出時には注意が必要です。

ところで、今年から相続時精算課税制度に110万円の基礎控除枠ができたことから、相続時精算課税制度を使って贈与を受けても、贈与税の申告をしないというケースも考えられます。

この場合には、相続時精算課税選択届出書のみを提出することが可能です(期間は贈与を受けた翌年の2/1~3/15と同じです)。

ちなみに、相続時精算課税制度選択届出書を出し忘れたら、その年分の相続時精算課税制度は使えません。

期限を過ぎてしまったらアウトです。

<大事なこと>

相続時精算課税は、贈与税の計算の特例であることから取り扱いには十分気をつけましょう。

思わぬ税負担が生じることもあります。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応