相続税は、相続人にだけかかるとは限りません。遺言書を作成したり、過去の贈与の仕方によっては孫にも相続税がかかることもあります。

(思わぬ落とし穴には注意…)

Contents

孫が相続人になる場合

通常は孫には相続権がないので、遺産分割協議に入ることもなければ、財産をもらうこともありません。

そのような場合であっても、遺言書があったり、過去に贈与を行っていれば相続税の対象になることがあります。

相続人以外の人が相続税の対象となる場合には、次のようなことが考えられます。

・遺言書に記載されていた

・相続人以外の方を受取人とする生命保険に加入していた(少額であっても)

・相続時精算課税制度で財産をもらっていた

・管理残額(教育資金非課税制度、結婚資金非課税制度でもらった残金、もらった時期により扱いが異なります)

そして、孫にかかる相続税は通常の相続人に比べて冷遇されています。

孫が相続人のデメリット

孫は2割加算の対象者

相続税には2割加算制度というものがあります。

亡くなった方から財産をもらう方が、配偶者や子供、親以外の場合には、その方の相続税が2割増しになる制度です。

2割加算の対象になる代表例は、孫や兄弟姉妹です。

ただし孫であっても、代襲相続人となっていると、2割加算の対象にはなりません。

また、子であっても2割加算の対象になる場合もあります。孫を養子にする場合です。

孫に財産を渡そうとすると2割加算の対象になってしまうからと、孫を養子にして2割加算を回避するのを防ぐためです。

2割加算の対象者をまとめてみるとこのような感じです。

基本 2割加算の対象になるのは、配偶者、子、親以外の人

例外1 孫でも代襲相続人の場合は2割加算の対象外

例外2 子でも、孫養子の場合は2割加算の対象

孫は生命保険の非課税枠は使えない

生命保険を受け取った場合にも、相続税の課税対象になりますが非課税枠があります。

「500万円×相続人の数」までは相続税がかかりません。

ただし、この非課税枠を使えるのは相続人のみです。

通常相続人でない孫にはこのルールは適用できません。

相続人でなくても生前贈与のさかのぼりがある

孫に対する贈与は、通常は生前贈与加算の対象でないと考えられがちですが、

孫であっても、相続税の課税対象となってしまえば、生前贈与加算の対象になってしまいます。

贈与税がかかっていない110万円以内の贈与も対象になり、3~7年ほどさかのぼって相続税の課税対象になります。

孫が相続税の対象にならなければ、さかのぼる必要がないので注意しましょう。

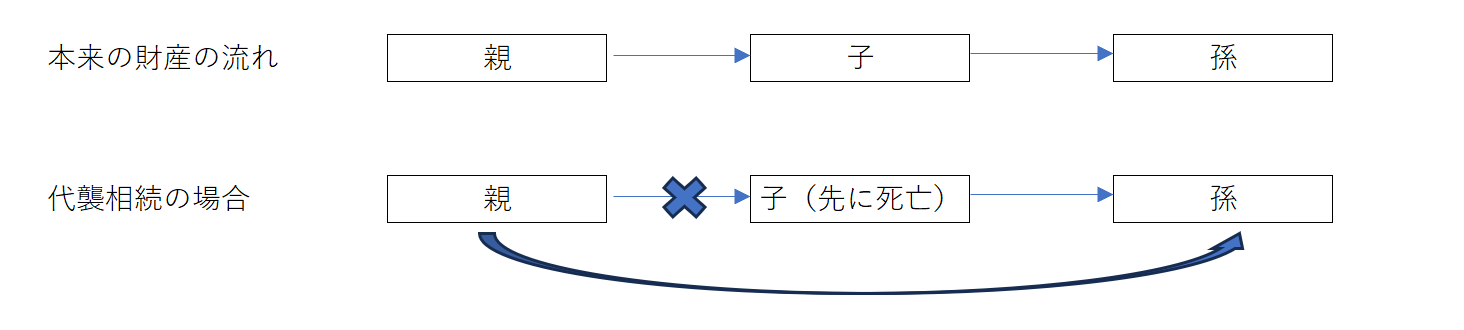

代襲相続人

孫が相続税の課税対象になってしまった場合、上記のように通常の相続人に比べて不利な扱いとなりますが、孫が代襲相続人である場合はそのようなことはありません。

代襲相続とは、本来であれば、財産は相続をきっかけに、親→子(孫にとっての親)→孫と引き継がれていきます。ところが、子が先に亡くなってしまった場合には、世代を飛び越えて、孫が子に変わって相続人になることです。

代襲相続人であれば、2割加算の対象外となるとともに、生命保険の非課税枠を使えることになります。

<この記事の考え>

思いもよらない形で孫にまで相続税がおよんでしまうことがあります。そして、孫に対する相続税はデメリットが結構あります。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応