売上高は、実際にお客様から振り込まれた金額ではありません。

3つの間違えやすい事例を紹介します。

カード会社からの入金

よくある間違えの1つ目がクレジット会社からの入金の処理です。

もちろん、入金額が売上高ではありません。

クレジット会社からの入金は、売上高から必ず手数料が差し引かれて入金されています。

売上高に計上しなければいけないのは、手数料が引かれる前の金額です。

入金が9,500円(売上高10,000円、手数料500円)であった場合には、

普通預金 10,000 / 売上高 10,000

手数料 500 / 普通預金 500

という、2つの仕訳が必要です。

ECモール(Amazon、楽天、Yahooなど)に出店しているような場合も、同様に処理する必要があります。

また、消費税を原則課税で計算されている方は、消費税の課税コードにも注意が必要です。

クレジット会社に払う手数料は非課税、システム使用料は課税などと、消費税の取扱いが複雑になってしまいます。

入金の明細書は、きちんと確認しておく必要があります。

源泉所得税が引かれている場合

売上高の誤りやすいもう一つの場合が、源泉所得税が引かれている場合です。

もちろん、入金額が売上高ではありません。

源泉所得税が引かれている分、売上高が少なく計上されてしまいます。

入金額99,790円(売上高110,000円、源泉所得税10,210円)の場合には、

普通預金 110,000 / 売上高 110,000

事業主貸 10,210 / 普通預金 10,210

という、2つの仕訳が必要です。

そして、この源泉所得税にも注意が必要です。

源泉所得税は所得税の前払いである点です。

損益には反映させず、最終的に計算した税金からこの所得税の前払分を差し引いて残りの税金を納めます(多く払っていたら税金が戻ってきます)。租税公課などと処理してしまうのも誤りです。

また、この源泉所得税事業主貸と処理しますが、通常使う事業主貸とは分けて処理したほうがいいでしょう。源泉所得税納付額などと別の科目をつくっておくことをおすすめします。

最終的に申告書をつくる際に、源泉所得税の金額の照合がしやすくなります。

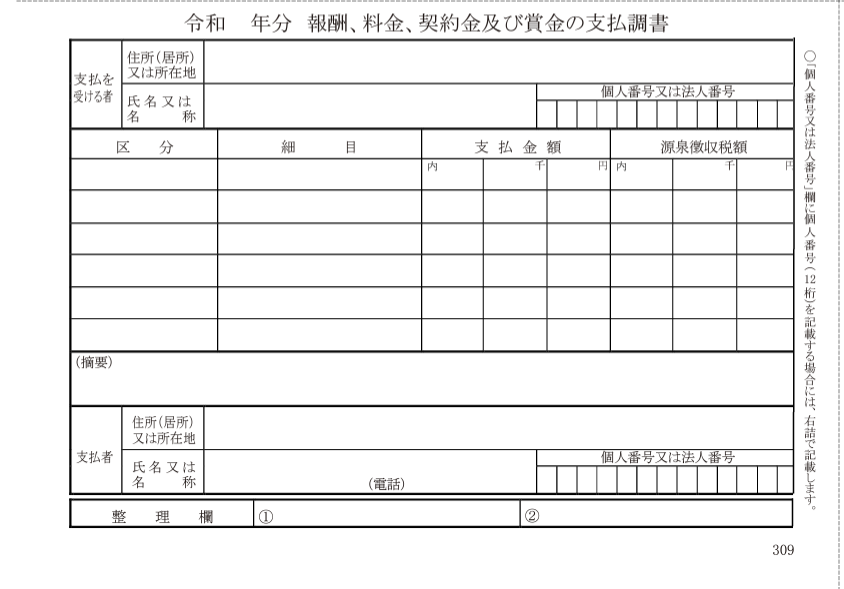

支払調書にも注意

青色申告決算書を10万円控除で作成する場合や白色申告、雑所得で申告する場合に、支払調書をベースに売上高を集計する場合にも注意が必要です。

支払調書に書いてある金額は、基本的には税込ですが、税抜で記載されていることもあります。

(どちらでもOKということになっています)

支払調書の金額と実際にもらった金額は照合しておく必要があります。

また、支払調書は、相手に交付する義務ありません。

売上があったとしても支払調書が送られてくるとは限りません。もらっていないから申告していないと申告漏れになってしまいます。

支払調書はあくまで参考程度にとどめておきましょう。

<大事なこと>

売上高は一番大事なところです。思わぬところで計算間違いが生じてしまいますので、気をつけましょう。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応