事業規模がある程度大きくなった場合には、法人成り(個人事業を廃止して、法人を新たに設立して同じ事業を法人として行うこと)することで、個人事業で得ることのできなかった、メリットを受けることもできます。

法人成りのメリット

所得が高い場合には、税負担が減少する

個人事業であれば、所得に対して所得税や住民税がかかりますが、

住民税は一律10%であるのに対し、

所得税は、超過累進税率といって所得が増えるにしたがって税率も5%~45%と大きく変化します。

そのため、事業が軌道に乗っていくと同時に、税負担も大きくなっていきます。

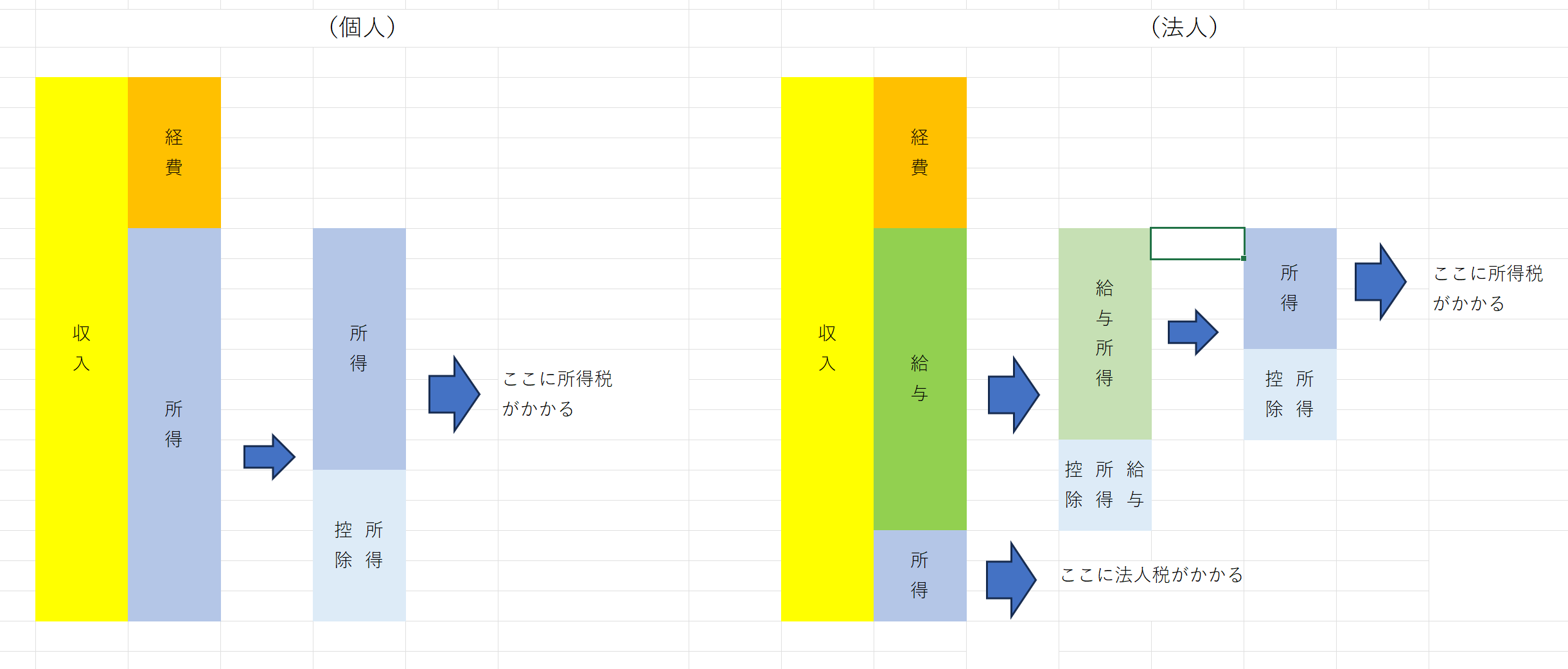

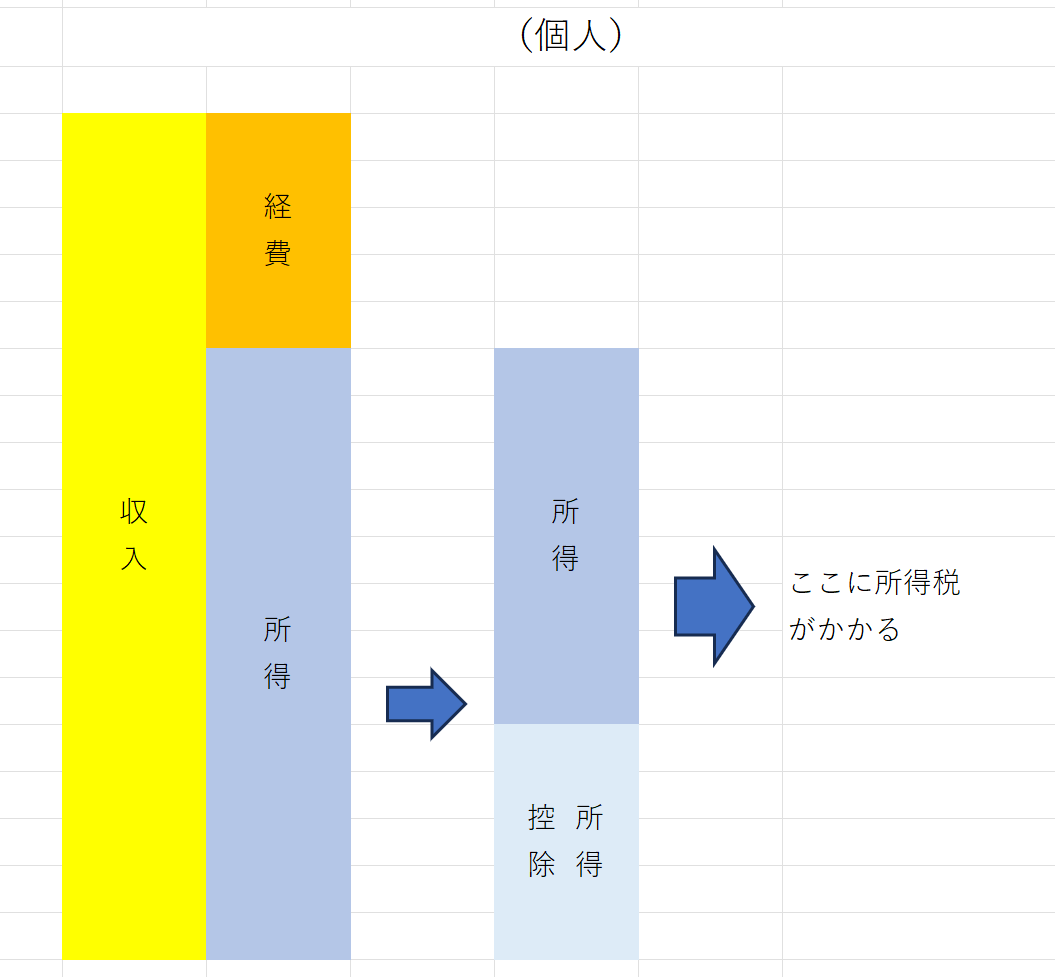

(個人事業の課税のイメージ)

一方で、法人成りをした場合には、自分の給与を経費にできます。

そのため、個人事業の時の利益から自分の給与を引いた額が法人の利益になり(ざっくりとですが)、この利益に対し法人税がかかります。

法人税は、年800万円までは約25%、それ以上は約33%の税率であるため、

所得が多い場合には、所得税より税率が低くなることになり、税負担が少なくなります。

また個人には、法人からもらう給与に対して、所得税・住民税が課税されます。

ただし、給与には給与所得控除という概算の経費が、最大195万円引くことができるため、

個人事業主の青色申告特別控除65万円と比較して、所得税・住民税の負担を大きく減らすことができます。

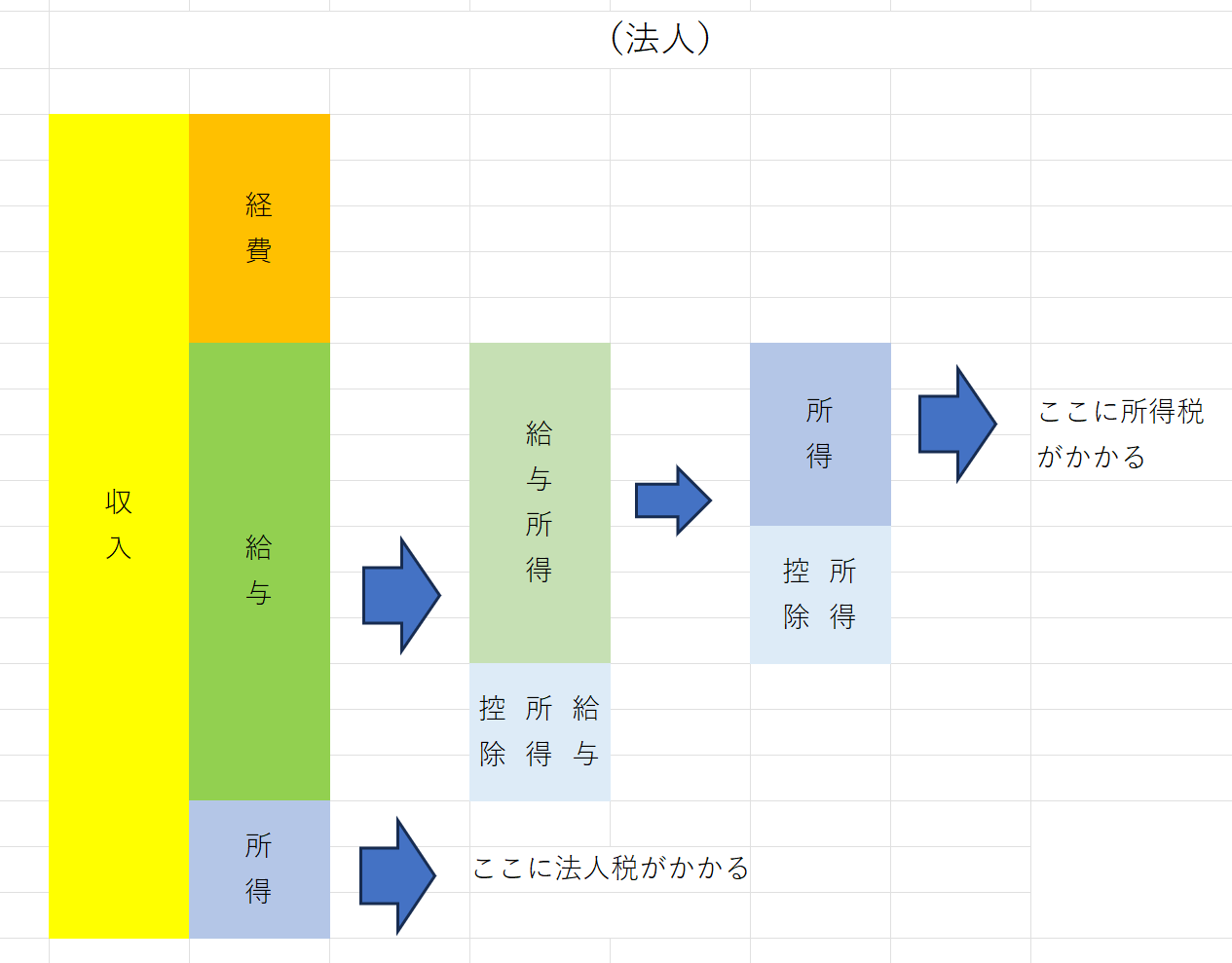

(法人の課税のイメージ)

生命保険料を経費にできる

個人事業であれば、自分の生命保険料は経費にすることができません。

所得控除(生命保険料控除)はあるものの、最大で12万円までです。

法人であれば、自分の生命保険料であっても経費にすることはできます。

ただし、

・保険金の受取人次第で給与扱いになってしまう

・貯蓄性の高いものは、経費にはできない

・保険金を受け取った時に課税される

(個人では経費にできない代わりに、受け取った時にも、基本的には税金はかかりません)

といった、注意もあります。

それ以外のメリット

法人成りをした場合には、それ以外にもメリットはあります。

・自分への退職金を経費にできる

・赤字を10年間繰り越すことができる

・社宅制度を利用できる

消費税も最大2年免除できるけども…

法人成りした場合には、基準期間(2年前)の売上、特定期間(前年の前半6カ月)の売上がないため、最大2年間消費税が免税になります(それ以外にも資本金などの要件もあります)。

これは、個人事業の時に、売上がいくらあったとしても関係ありません。

ただし、10/1からインボイス制度が始まってしまうため、このメリットは享受できにくくなっています。ただし、2割特例は使える可能性はあります。

法人成りには慎重な判断を

個人事業である程度の規模になると、法人成りをすることで税金を減らすことができるなどのメリットはある一方で、社会保険料の負担が大きくなるなどもデメリットもあります。

法人成りには費用も手間もかかることから、ある程度のシミュレーションをしておく必要があります。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応