給与をもらっている方から、

「仕事のものを自分で買ったのに経費にできないのはおかしい」

といったことを、よく聞きます。

基本的には経費にはできませんが、それでも給与は税金上恵まれています。

給与の収入=儲けではない

基本的には、税金には収入に対してではなく、所得に対してかかります。

ちなみに、

収入とは、もらったお金(いわゆる売上みたいなもの)

所得とは、儲かったお金(いわゆる利益みたいなもの)

です。

給与の税金も、給与所得(給与での儲け)に対してかかります。

給与をもらった場合、収入がそのまま利益となります。

年間400万円もらえば、自分の利益も400万円のはずです。

(実際には社会保険料などが引かれていますが…)

ただし給与の税金を計算するうえでは、「収入=所得」とはなりません。

給与所得とは

給与をもらっている方が自己負担で仕事のものを買っても、経費にできません。

その代わりに、給与所得控除という概算の経費を引くことができます。

そして、収入から給与所得控除を引いたものが所得(給与所得)になります。

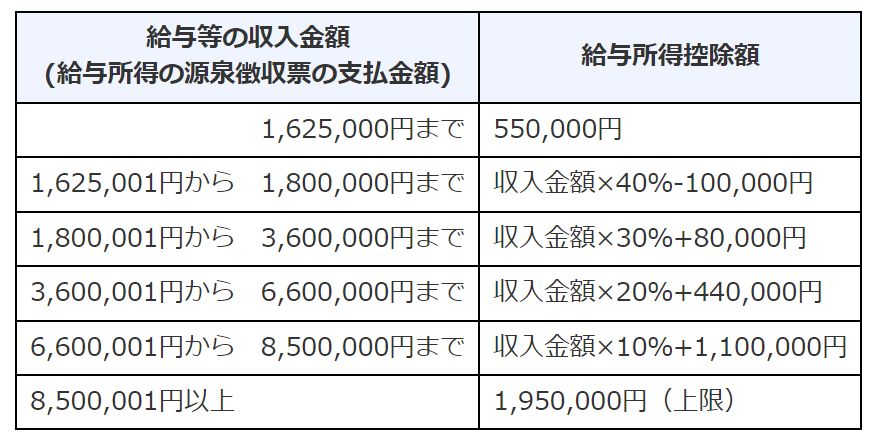

給与所得控除は、下の表によって計算します。

(国税庁HPより)

給与が55万円まであれば、給与所得控除は55万円、所得は0円(マイナスにはなりません)。

給与が400万円まであれば、給与所得控除は124万円、所得は276万円。

給与が850万円まであれば、給与所得控除は195万円、所得は655万円。

実際に経費として払っていなくても、経費として最大195万円引くことができます。

もちろん特別な手続きはいりません。

会社で年末調整していれば、自動的に引いてくれます。

給与収入は、税金上優遇されている

これが個人事業主であればどうでしょうか?

儲けが850万円あっても、引くことができるのは青色申告特別控除の65万円(最大で)。

給与であれば無条件で195万円引けるので、同じ儲けであっても差は130万円。

税率が30%であれば、税金は39万円多く払うことになります。

さらに個人事業主は、3/15までに確定申告しないと青色申告特別控除が10万円になるなどの、

ペナルティー的な要素もあります。

つまり、給与は税金上かなり恵まれているのです。

個人事業から会社組織にする(法人成り)メリットの一つに、

給与所得控除が使えるようになって、税金が安くすることができることがあります。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応