自宅で仕事をしている場合であれば家賃を経費にできますが、自宅という側面もあるため経費にできる金額は結構少なめになる傾向があります。

(自宅兼事務所は経費になりにくいです)

Contents

自宅で仕事をしている場合

個人事業主で家賃を経費にできる場合は、仕事用に使っている部分のみです。

自宅とは別に店舗や事務所を借りている場合には、その仕事がなければその店舗や事務所を借りていないでしょうから、全額が経費にできます。

自宅で仕事をしている場合を考えると、

・自宅部分→経費NG

・仕事部分→経費OK

ですが、部屋数などによっては生活部分と仕事部分の境界線はあいまいなことが多いでしょう。

そのため、何らかの基準を決めて経費にする必要があります。

ケース別に考える

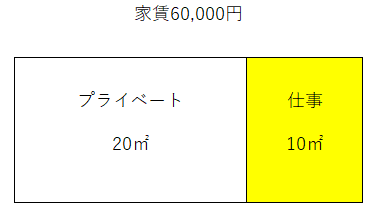

専用部屋がある場合

仕事用の専用部屋がある場合は、比較的簡単です。

自宅の面積のうち仕事専用部屋の割合に応じて、経費にできます。

このような場合で経費にできるのは、

20,000円(60,000円 × 10㎡ / 30㎡)です。

面積については、部屋全体の面積は賃貸借契約書に記載があるのでそちらを使用します。

各部屋の面積は図面などがあればそちらを利用しますが、

なければメジャーなどでおおまかに測っていただければ大丈夫です。

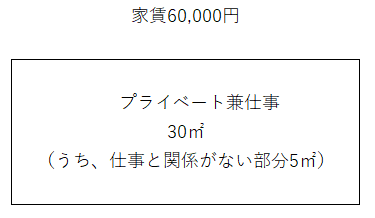

専用部屋がない

仕事専用の部屋があれば比較的簡単に分けることができますが、予算上の都合から複数の部屋を用意できないことも多いかと思われます。

こういった場合には、仕事に使っている時間に応じて経費にするのですが、

① 家賃のうち仕事と一切関係ない部分を除いた家賃を計算する

② 仕事をしている時間で割り振る

といったことで、分けることができます。

このような場合には、

① 仕事に関係のある部分 60,000円 × (30㎡-5㎡)/30㎡ = 50,000円

② 仕事で使っている時間で割り振る

(月曜日から金曜日まで1日8時間、週40時間働いている場合)

50,000円 × 40時間 / (7日×24時間) = 11,904円

といった方法で計算します。

トイレは、お風呂は、キッチンは?

ところで、専用部屋がない場合に「家賃のうち仕事と一切関係ない部分を除いた家賃を計算する」と書きましたが、

「家賃のうち仕事と一切関係ない部分」とは、トイレ、お風呂、キッチンなどの部分です。

こういった設備は、仕事中で使うこともあるでしょうが、仕事がなかったとしても使うものですので、基本的には経費にはできません。

トイレ、お風呂、キッチン部分の家賃はいくらなんてことは決まっていないでしょうから、これもおおまかに面積を図って除外しておけば十分です。

その他の経費

自宅兼事務所の場合には、家賃は一部のみが経費にできますが、これに関連するものも同様です。

契約時に支払う、仲介手数料・礼金・火災保険・保証会社に払う保証料や

更新時に払う、更新手数料・更新料

などについても同様です。

仕事に使っている部分の割合に応じて経費にする必要があります。

なお、新規の契約時には

・敷金など解約時にお金が戻ってくるもの

・礼金や保証料で金額が20万円を超えるもの

は、経費にできなかったり、1年で経費にできなかったりするものもあるので、さらなる注意も必要です。

<大事なこと>

自宅兼事務所の家賃の計上の仕方についてまとめてみました。

どうしてこの割合で経費に計上したのか、根拠を示せるようにしておきましょう。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応