確定申告が終わっても、安心してはいけません。確定申告の内容をもとに住民税や事業税が課税されます。大まかな金額を把握しておくことで、慌てずにすみます。

Contents

個人事業者が納める税金

個人事業者が納める税金は、

・所得税

・消費税(納税義務がなければありません)

・住民税

・事業税

と、主に4種類あります。

所得税や消費税は確定申告をすることによって、納税額を自分で計算し自主的に納付します。

一方で、住民税と事業税は確定申告で計算した金額をもとに、各市区町村や県税事務所が自動的に計算して、納付の通知書が送られてきます。

この2つの税金、あとから送られてくるため忘れがちですが、確定申告の内容からあらかじめ大まかな金額が想定できます。

住民税

住民税は、都道府県や区市町村に対して納める税金です。

6月頃に通知書が届き、6月、8月、10月、1月(区市区町村により異なる)の4回に分けて納税します(まとめて1回でもOK)。

住民税の計算は、所得税の計算とほぼ同じですが、所得控除の金額が微妙に違います。

細かく計算すると、とてもややこしく、時間もかかってしまうので、とりあえずは大まかな金額を把握しておきましょう。

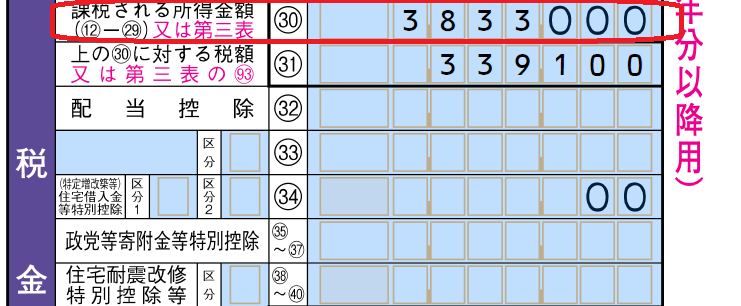

所得税の申告書の㉚欄にある、課税される所得金額×10%で計算しておけばひとまずOKです。

(住民税は所得税と違い一律10%です)

上記の例であれば、

所得税の申告書にある、㉚欄の課税される所得金額が3,833,000円なので、

住民税は、約383,300円(3,833,000×10%)と大まかな数字がわかります。

これを、約96,000円(383,300円÷4回)ずつ、6月,8月,10月,1月に納付することが予想されるため、これにあわせて、納税資金を用意しておきましょう。

なお、ふるさと納税をしている場合や、住宅ローン控除で所得税から引ききれなかった場合には、住民税が安くなりますが、この計算の場合には反映されないので、実際にはもう少し安くなります。

個人事業税

個人事業税は、都道府県税事務所に対して納める税金です。

8月頃に通知書が届き、8、11月の2回に分けて納税します(まとめて1回でもOK)。

個人事業税は、業種によって税率が異なったり(3%、4%の場合があります)、事業税がかからなかったりすることもありますが、基本的には5% です。

計算方法は、(所得金額(青色の特別控除前 ㊸欄)- 290万円)× 5% で計算しておきましょう。

この例であれば、個人事業税が

(6,974,000円 ー 2,900,000円)× 5% = 203,700円

前後であることが予想され、これを8月と11月の2回に分けて納付します。

なお個人事業税の注意点は、

・青色申告の特別控除(65万円、55万円、10万円)を引く前で計算する

・事業を行った期間が1年でない場合(新規開業、廃業)の場合290万円は月割り

・個人事業税を払った場合には、経費になる

ことです。

<大事なこと>

納めるのは所得税や消費税でなく、住民税や事業税のことも把握しておくことも必要です。

資金繰り計画に組み込んでおきましょう。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応