相続税では、配偶者に対する特例という大きな税額控除の特例がある一方で、それ以外のものは適用できる機会があまりありません。

相続税の税額控除のルールについて、かんたんにまとめてみました。

配偶者の税額控除はこちら → 配偶者の相続税は優遇されています

相次相続控除はこちら → 相次相続控除とは

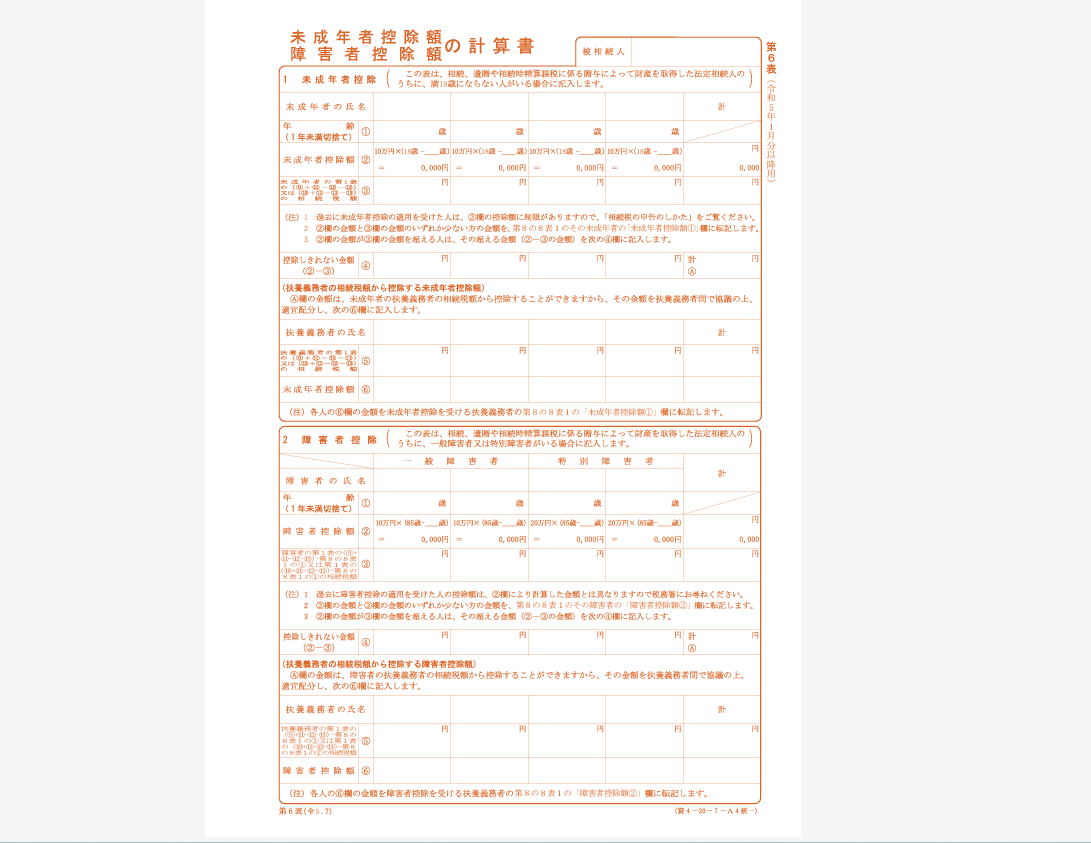

未成年者控除

相続で財産をもらった人が、18才未満だった場合に適用できます。

10万円 × (18才 - 相続時の年齢)分の相続税が安くなります。

相続があった時に15才だった場合には、30万円ほどの相続税が少なくなります。

ただし、相続人である必要があります。

遺言書や相続時精算課税制度で財産をもらった孫には適用できません。

障害者控除

相続で財産をもらった人が、障害者であった場合に適用できます。

(一般障害者)10万円 × (85才 - 相続時の年齢)

(特別障害者)20万円 × (85才 - 相続時の年齢)

ほどの相続税が安くなります。

こちらも未成年者控除同様に、相続人でなければいけません。

外国税額控除

相続税は日本国内の財産でなく、国外財産も課税対象になります。

その国外財産のある国でも、相続税に相当する税金を納めることになった場合には、

ひとつの財産で、国外財産のある国と日本と、1回の相続で2回の相続税が課税されることになってしまいます。

二重課税を避けるため、国外財産のある国で相続税に相当する税金を納めた場合には、その金額相当額が日本の相続税から引くことができます。

ただし、上限もありますのでご注意ください。

※納税者の区分によっては、国外財産が日本の相続税の対象にならない場合もあります。

贈与税額控除

贈与でもらった財産であっても、相続でもらったものとして取り扱い、相続税の財産に加算する制度があります。

贈与税の計算方法によっても異なりますが、

暦年贈与(通常の計算方法)であれば、相続から7年前(最大でさかのぼるのは令和6年1月1日)までに贈与でもらったものが該当し、

相続時精算課税を使って計算しているのであれば、相続時精算課税を使い始めた年から相続までに贈与でもらった財産すべて(令和6年以降は基礎控除を引いた後の金額)が該当します。

その際に、さかのぼって相続でもらったものとされた財産をもらったときに、贈与税を納めていれば、その分相続税が少なくなります。

同じ財産に相続税と贈与税での二重課税を防ぐ措置で、贈与税が戻ってくるようなイメージです。

ところで、過去に納めた贈与税>相続税となった場合には、

暦年贈与(通常の計算方法) → 相続税は0(還付はありません)

相続時精算課税制度 → 過去に納めた贈与税の還付はあります

といった違いがありますので、取り扱いには気をつけましょう。

<大事なこと>

種類は少ないですが、相続税にも税額控除のルールはあります。

実際には適用のルールはもう少し厳しいので、使えそうであった場合には、ルールを再度確認しましょう。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応