独立前に買った車や自宅で仕事に使う目的で買ったものでない場合であっても、その後仕事に使うようになるようであったら、減価償却費を計上することができます。

ただし、全額計上できるわけではありません。その方法についてまとめてみました。

Contents

計算の流れ

仕事で使うものであれば、車であろうと、自宅であろうと経費にすることができます。

それが買った時期が、独立前であっても同様にできます。ただし、全額というわけにはいかずに、買った日~仕事に使うようになった日に減価した分を加味して、その残りを減価償却するという形になります。

計算方法がややこしいので、300万円の車(耐用年数6年)を4年3か月プライベートで使ったのち、1/1から仕事に使うようになった場合の減価償却の方法を例に計算方法をまとめてみます。

具体的な計算方法

1.プライベートで使った年数を計算する

その資産を買った日~仕事に使うようになった日までの期間を、年単位で計算します。その際の6カ月未満の端数は切捨て、6カ月以上は切上げます。

上記の例では4年3か月なので、切捨てて4年になります。

2.その資産の耐用年数の1.5倍を求める

その資産の耐用年数を確認したうえで、その1.5倍の耐用年数を計算します。こちらは、1年未満は切捨てます。

上記の例では、6年×1.5倍=9年(償却率0.111)となります。

3.プライベートで使った分の償却費相当額を計算する

プライベートで使用した分の償却費を「旧定額法」を使って計算します。

上記で計算した、プライベートで使用した期間とその耐用年数をもとに計算します。

上記の例では、

300万円 × 0.9 × 0.111(償却率) × 4年 = 1,198,800円

となり、この分はプライベートで償却したとします。

4.未償却残高を求める

買った値段からプライベートで償却した分を引いて、未償却残高を求めます。

未償却残高とは、まだ減価償却していない部分の事で、この未償却残高の分だけ今後減価償却をすることができます。

上記の例では、

300万円 - 1,198,800円 = 1,801,200円 が未償却残高となり、

この金額分だけ、減価償却費を計上することができます。

その後は、

取得価額(買った値段) 300万円

耐用年数 6年(さきほど計算した9年はもう関係ありません)

未償却残高 1,801,200円

をベースに減価償却します。

| 減価償却費 | 未償却残高 | |

| 1年目 | 501,000 | 1,299,120 |

| 2年目 | 501,000 | 798,120 |

| 3年目 | 501,000 | 297,120 |

| 4年目 | 297,119 | 1 |

減価償却費は、プライベート使用をしている場合には、その分は減額する必要があります。

仕事とプライベートでの使用の割合が、8:2であれば、

減価償却できるのは、400,800円(501,000円×80%)で、残りの100,200円は事業主貸で帳簿価格を減額します。

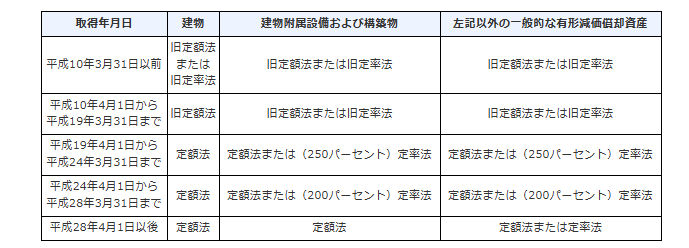

減価償却費の方法

減価償却費の方法は、その資産を買った時期により異なります(使いはじめた日は関係がありません)。

個人事業の場合には、ほとんど定額法で計算することになるでしょうが、自宅といった建物の場合には、購入時期によっては旧定額法になる可能性もありますので、念のため確認をしておきましょう。

<大事なこと>

計算方法がややこしいですが、経費に計上できるようになります。

減価償却費は、仕事に使用している割合だけなので、その点もお忘れなく。

<昨日の出来事>

午前中に、病院・買い物・法務局へ。予定していたものが1週間以上早くできたので、よかったです。午後にはランニング8km。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応