10万円以上のモノを買った場合には、原則として1回で経費にすることはできず、数年にわたって経費にしていくことになります。

10~20万円のモノの場合、特例を含めると3通りの経理処理があります。

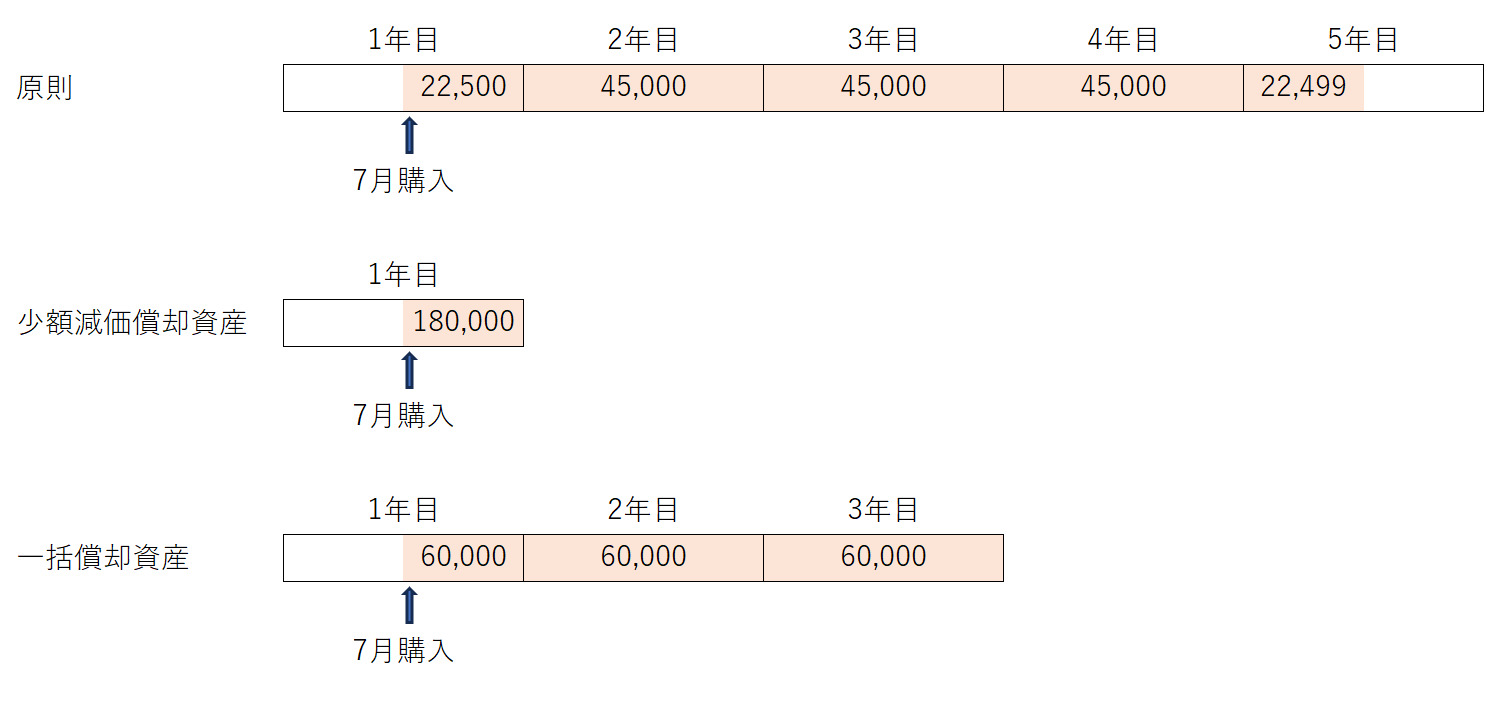

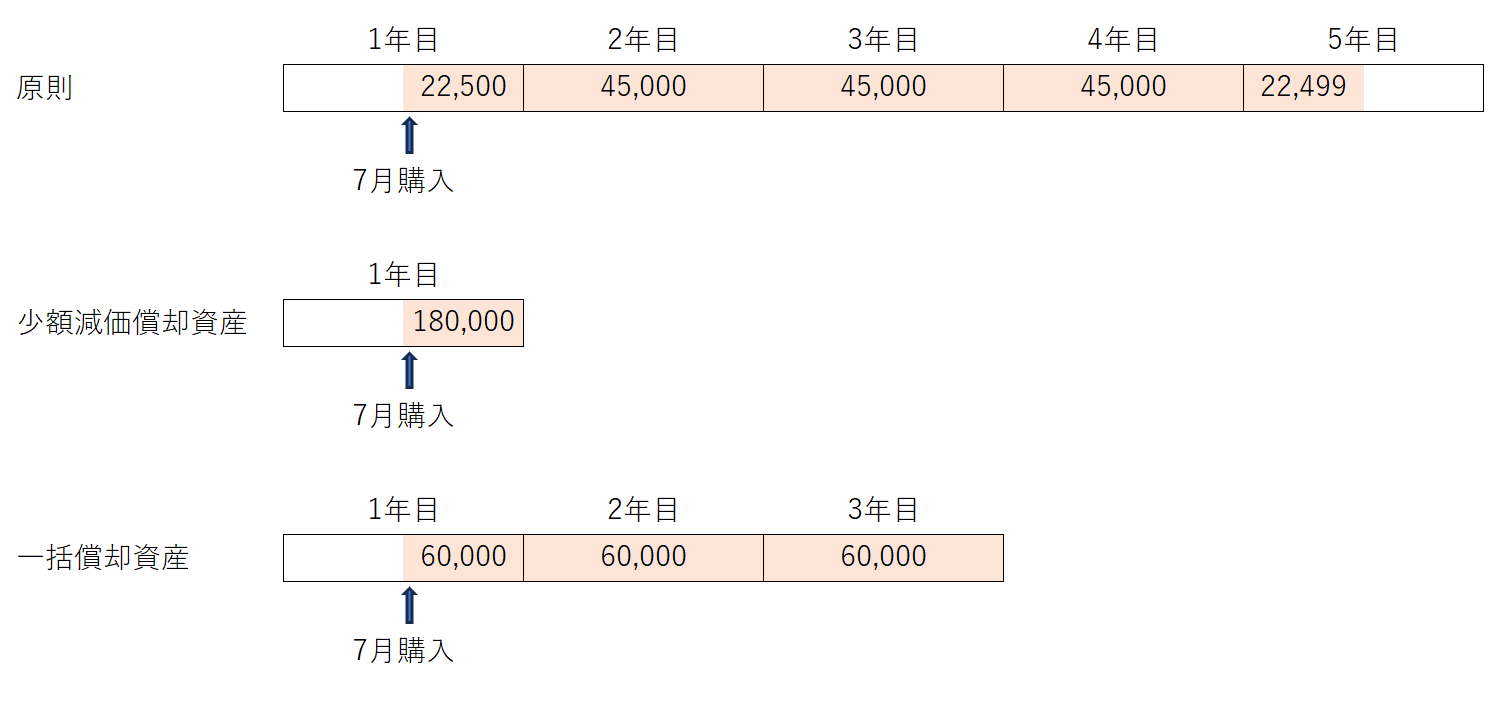

18万円のパソコンを例に、メリット・デメリットを考えてみました。

Contents

原則的な計算方法

10万円以上のモノを買った場合、固定資産に計上して数年に分けて経費にしていきます。

年数はきめられており、パソコンであれば、「器具備品」に該当し、

「事務機器、通信機器」→「電子計算機」→「パーソナルコンピュータ(サーバー用のものを除く)」となり、4年間で経費にしていきます。

18万円のパソコンであれば、毎年45,000円ずつ経費にしていくことになります(定額法の場合)。

ただし、買ったときが年(年度)の途中であれば、初年度は45,000円ではなく、月割りで計算します。

12月決算で7月に買っていれば、6か月使用していることになり、

45,000円 × 6カ月/12か月 = 22,500円が経費になります。

月割りですので、買ったときが7/1であっても、7/31であっても6カ月として計算します。

1か月未満は1か月としてカウントします。

経費にできる金額のイメージは、このようになります。

そして細かい話にはなりますが、注意点があります。

・厳密には買ったときでなく使い始めたときから経費

(7/1に買ったとしても、使い始めたのが10/1であれば3か月分しか経費にできません)

・最後の年は1円残して経費にする(存在を忘れないようにするため)

・経費にしている途中で、処分したり売却した場合には、経費にしていない残りの部分も経費にできる(3年目の年末に処分したら、4,5年目に経費にする部分67,500円も経費にできる)

・使っていなければ経費にはできない

(法人はあとで経費にできますが、個人ではあとで経費にはできません)

・償却資産税の対象

ところで、18万円のパソコンの場合であれば、後述する特例があるため、原則通り計算することはほぼありません。

また30万円以上であれば、これが原則的な方法となり、これ以外の方法はありません。

特例的な計算方法

30万円未満の場合(少額減価償却資産)

30万円未満であれば、上記の原則的な計算方法でなく、1年で経費にすることができます。

・年間300万円まで

・青色申告が前提

・決算書に明細書をつける

といった条件もあります。

気をつけたいのが、1年で経費にはなりますが、償却資産税の対象です(車など対象外の場合もありますが)。

会計ソフトや税務ソフトを使用している場合、1年で経費になるからと、耐用年数をきちんと処理しないと、償却資産税の申告の誤りになる可能性があります。

20万円未満の場合(一括減価償却資産)

20万円未満であれば、耐用年数が何年であっても、3年で経費にすることができます。

18万円のパソコンであれば、3年にわたり6万円ずつ経費にすることができます。

20万円未満であれば、30万円未満でもあるため、どちらのルールでもOKです。

それであれば、30万円未満で1回で経費にした方が有利になりそうですが、20万円未満のメリットはあります。

・青色申告かどうかは問われない

・金額の上限がない

・償却資産税の対象ではなくなる

・少しずつ経費にできる(個人の場合超過累進税率のため)

といったメリットがあります。

3通りの経費の仕方のイメージ

3通りの経費の計上の仕方の違いはこのようになります(定額法の場合)。

最終的に経費にできる金額はどれを選択しても変わりません。

どれを選ぶかは自由

10万円以上のモノの、経費の計算方法は条件に合致すればどれを選ぶことができます。

期中で処理していたものを、申告間際に変更することも可能です。

20~30万円のモノの場合、原則的な方法か、1回で経費にする方法(少額減価償却資産)のいずれかを選ぶことができますが、原則の方法はメリットが特になく、合計で300万円を超えてしまったら、やむなくといったところでしょうか。

10~20万円の場合、3通り選べます。

この場合でも、原則的な方法はメリットがないので、実質2通りから選ぶことになります。

① 1回で経費にできる少額減価償却資産を優先して、300万円を超えた場合、一部を一括償却資産にする

② 償却資産税を回避するため、なるべく一括償却資産にする

この2つの考えから、決めていただくことになります。

ただし、償却資産税の申告前に決めておかないと、正しい償却資産税の申告ができないので注意しておきましょう。

<この記事での考え>

30万円未満のモノを買った場合の経理について書いてみました。

一括償却資産はあまり利用されませんが、償却資産税の対象から外れますし、個人であれば超過累進税率の観点から、利用してみてもいいのではないでしょうか。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応