不動産を売却したときは、「売った値段-買った値段」がプラスになった場合、つまり儲けが出た場合に税金がかかります。それに加えて、売却したときにかかった経費があれば、あわせて引くことができます。

引いてもいい経費(譲渡費用)

不動産を売却した際にかかる経費があれば、「売った値段-買った値段」にあわせて引くことができます。

つまり「売った値段-買った値段-かかった経費」がプラスになれば税金がかかります。

だからといって、かかった経費は何でも引いていいわけではありません。

引いてもいい経費は、「直接かかったもの」「通常必要なもの」となっています。

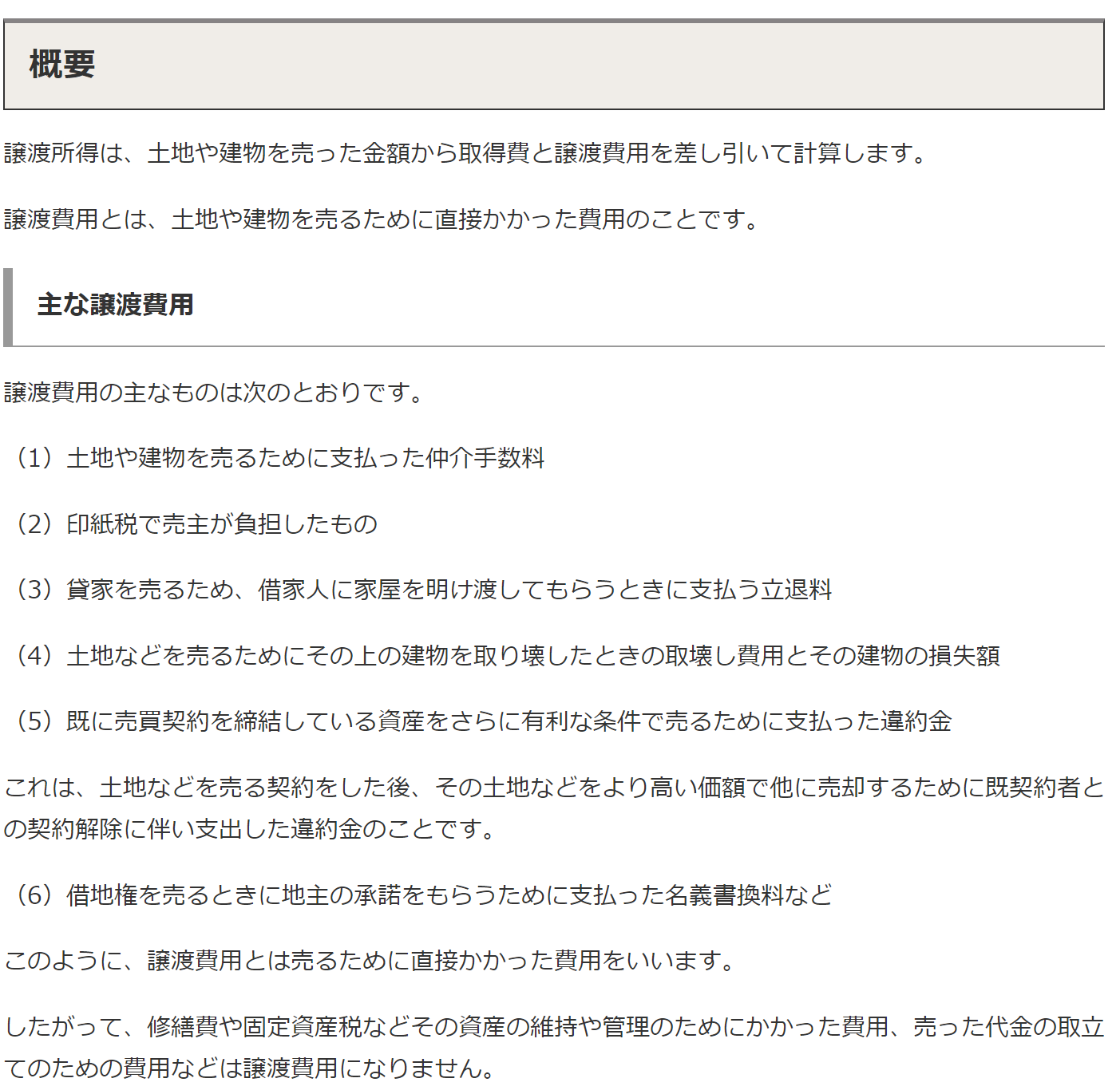

国税庁でも、このような例示をあげています。

(国税庁HPより)

比較的よくあるのが、

・収入印紙

・不動産屋へ支払う仲介手数料

・建物の解体費用

・土地の測量費用

が多いか思われます。

経費にならないもの

経費になるためには、売却に「直接関係のあるもの」「通常必要であるもの」に限られます。

「維持管理のための費用」は、経費としては認められません。

売却を決めてから実際売れるまでにかかった、固定資産税や草刈りの費用などは、維持管理のための費用なので認められていません。

また、相続が発生してから遺産分割が完了し不動産を売却することもあるでしょうが、

弁護士などに支払う遺産分割時の費用は、売却に直接関係がないため経費とは認められません。

たまたま、遺産分割の時期と売却の時期が重なっただけと考えられています。

それ以外にも、

・住所変更登記費用

・抵当権抹消登記

・税理士への費用

なども認められていません。

タイミングにも注意

不動産売却時の経費は、国税庁のHPにより以下のように例示されていますが、例示されている経費であっても、タイミングを誤ると「不動産を売るために直接かかった費用」と認められない場合があります。

例えば、土地を売るために建物を解体した場合の解体費用は、経費として認めてもらうことができますが、あくまで「不動産を売るためにかかった費用」であることが前提です。

不動産売買の際に建物があり、その際に建物を取り壊してから売却するなどの条件を付けて売却する場合には、「不動産を売るために直接かかった費用」といえるでしょう。

ところが、建物が老朽化してしまったため危険だからと取壊し、その後しばらくたってから売却した場合はどうでしょうか?

建物の維持管理が難しいからと取り壊したのであれば、不動産を売るために直接かかった費用とは言えなくなってしまいます。

あらかじめ更地にしておいた方が売りやすいからと、先に更地にしておくのも注意しておいた方がいい場合があります。更地にしたところですぐ売れるとは限らないからです。

建物を壊してから不動産を売却するまでの期間がどれくらいであれば、経費として認められるかどうかという基準は定められていませんが、長くなればなるほど「不動産を売るために直接かかった費用」と認められにくくなってしまいます。

<この記事の考え>

不動産売却時の税金を計算する際の経費についてまとめてみました。

売るために必要なものであっても、認められていないものもあり、非常に限定されています。また、例示されているものでも、タイミングや理由によって認められなくなってしまうこともあります。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応