青色申告をして専従者給与の届出をすることによって、仕事を手伝っている家族に対して給料を払っても経費にすることが可能になります。

その流れについてまとめてみました。

Contents

給与計算

家族の従業員であっても給与計算は必要で、法律的に天引きしなければならないものについては、きちんと天引きして支払わなければなりません。

ただし、青色専従者の場合には、社会保険関係(健康保険、厚生年金、雇用保険)がないため、その点は通常の従業員と違って計算は簡単です。

給与総額から決められた所得税を天引きすることになります。

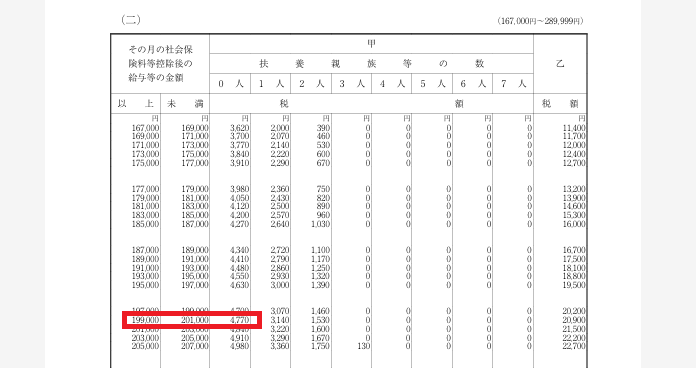

いくら引くかは、国税庁の源泉徴収税額表から金額を確認します。

ほとんど変化はないですが、毎年金額が違うので気をつけましょう。

給与20万円(扶養0人)の場合には、4,770円天引きします。

住民税については、各市区町村から通知がきていれば、その金額を天引きします。

ただし後述しますが、青色専従者だけであれば給与天引きにせず、普通徴収(年4回)の方が給与計算はかんたんなので、その様にしておくことをお勧めします(今回は住民税については触れません)。

預った所得税を納付する

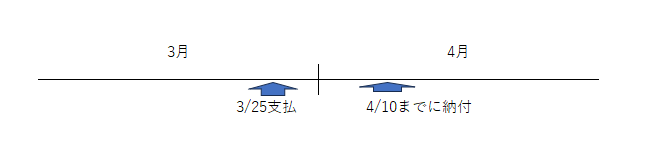

その、青色専従者から預かった所得税は、事業主が税務署に納付する必要があります。

基本的には、給料を支払った月の翌月10日までに納付する必要があります。

例えば、3/25に給料を支払った場合には、4/10までに納付をする必要があります。

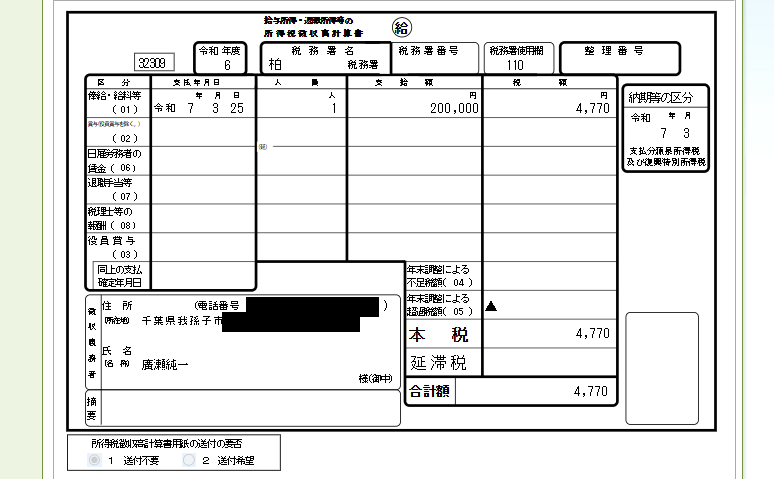

納付書については、以下のように記入します。

なお、この納付書は申告書(〇月にいくら給料を払って、いくら納税するということを申告)としての機能もあります。

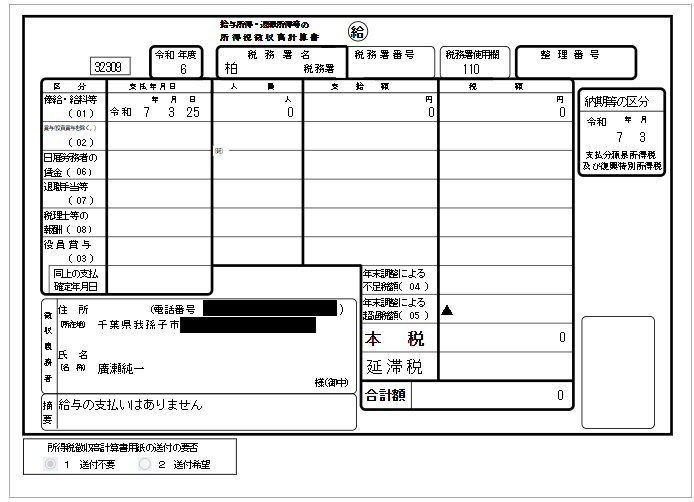

そのため、納税額が0円であっても提出する必要があります。

この場合には、下記のように納付書を作成し、税務署に直接提出しましょう(郵送でOK)。

年2回にまとめることも

原則的には、これを毎月繰り返していくことになります。

ただし、毎月納税するのが手間の場合には、「源泉所得税の納期の特例の承認に関する申請」をすることによって、年2回にまとめることができます。

納期の特例を受けることで、源泉所得税の納付の手間を減らすことができる

| 給与の支払月 | 納期限 |

| 1~6月 | 7/10 |

| 7~12月 | 翌年1/20 |

条件(従業員10人未満)を満たせば、基本的にNGとなるようなことはなく、ほぼ100%認めてくれます。

ただし、年2回なので忘れやすかったり、まとめて納付なので納税額が大きくなる(トータルの支払額はいっしょですが)点だけは注意が必要です。

この制度は、住民税にも年2回に支払いをまとめることができますが、これを使うならば普通徴収の方が簡単です。

<大事なこと>

青色専従者であっても、給与計算が必要です。

ただし、社会保険料関係がないのでその点では他の従業員よりは簡単です。

<昨日の出来事>

午前中に最後の確定申告書の送信を。無事終わって一安心です。

午後は、相続の書類整理。あとは、ちょっとした買い物へ。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応