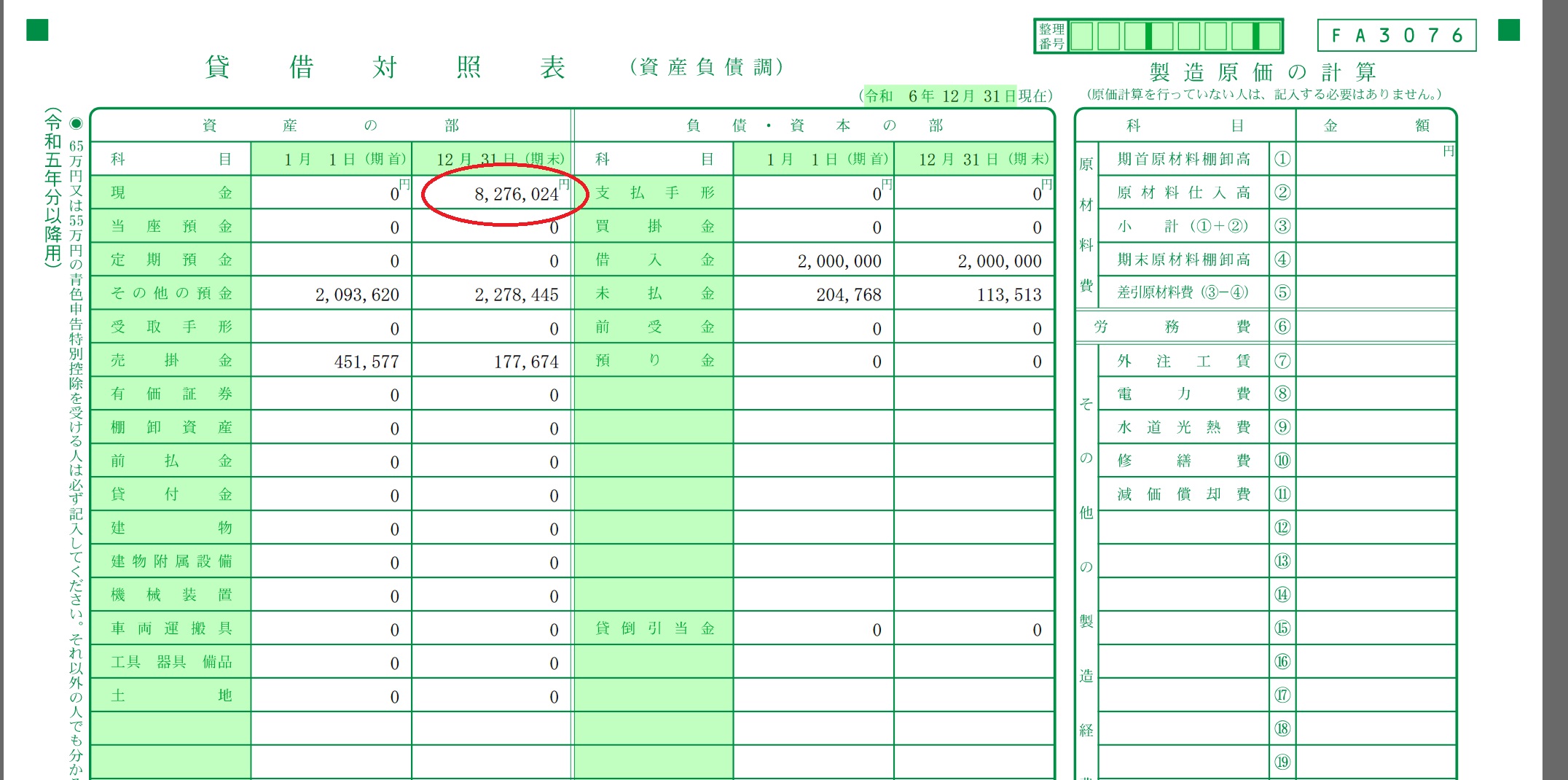

現金残高はマイナスであることはNGですが、明らかに多すぎる場合もNGです。

対処法を考えてみました。

(さすがに手元にはないですよね…)

現金残高とは

貸借対照表に出ている現金残高とは、その名のとおり仕事用の現金の残高です。

つまり手元にある仕事用の現金の残高を数えた場合に、その数字と一致するということです(本来は)。

そのため、マイナスということになることは絶対にありません。

では、プラスであればいくらでもいいのかといえば、そのようなこともありません。

事業規模や現金商売であるかなどと状況により異なりますが、500万円であるとか1,000万円になることはないかと思われます。

私の感覚ですが、現金商売である方であれば200万円、通常の小口現金であれば100万円あると、状況を確認させていただきます。その後、そんなにありませんとの回答をいただくことがほとんどです。

ところでなぜこのようになるのか、考えてみました。

生活費が加味されていない

個人事業主であれば、自分への給料という概念がありません。

単純にお客様からもらったお金から、経費を払った残りのお金(利益)で生活をすることになります。

ところで経費にはならないからと、自分の生活費に割り当てたお金を会計ソフトに入力していないことがほとんどです。

毎月30万円ほど生活費に割り当てているとすれば、単純に年間360万円ほど増えていってしまいます。

生活費を現金で持って行っている方は、必ず持って行った分を入力しておきましょう。

事業主貸 ○○円 / 現金 ○○円

個人事業主であれば、通常はこれで解消できます。

法人の場合は要注意

個人事業主であれば、仕事用のお金=自分のお金であるため、上記のような処理をすればまず問題ありません。

ところが、法人の場合は状況が異なります。仕事用のお金≠自分のお金でないからです。

手許にあるお金に比べて、帳簿上の残高が膨らんでしまっているということは、

自分のお金と会社のお金が混入していないかチェックしましょう。

お客様から頂いたお金や預金から引き出したお金を、自分のサイフに入れてしまっていませんでしょうか?

個人事業主であれば生活原資は利益でありますが、

法人の社長の生活原資は給与です。

基本的にはそれ以外に会社からお金をもらうことはできません。

(会社に貸したお金を返してもらうなどの正当な理由がなければ)

社長が給与以外にお金を持って行ってしまった場合には、会社から社長にお金を貸したこととして、扱わざるを得なくなります。

現金残高や役員貸付金の残高が膨らんでしまうと、元に戻すのは大変です。

税金や社長の給料にも影響します。

こっそり消去するようなことはできませんので…

<この記事の考え>

現金残高が膨れ上がる原因と対処法をまとめてみました。

個人事業主であれば、経費にならない生活費に充当した仕訳が抜けているだけの場合がほとんどなので、問題にはなりません。

法人の場合には、社長個人のお金と会社のお金を厳密に区別しておきましょう。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応