不動産売却した場合に、計算しなければならない取得費(当時買った値段)。

当時に買ったものが中古マンションであった場合には、どのように計算するかまとめてみました。

土地と建物の値段を分ける必要がある

不動産の取得費を計算する際には、土地と建物を分ける必要があります。

土地については、基本的には長く使ったとしても価値が減少しないので、当時買った値段=取得費ということになります。

一方、建物については、長く使うことによって価値が減少していくので、当時買った値段=取得費とはなりません。当時買った値段から、自分で使って価値が減少した分を加味して計算する必要があります。

そのため、土地と建物に分けて考える必要があるのですが、中古マンションの場合には、不動産業者を介していたとしても、個人対個人となるケースも多く、

・土地と建物を分けて記載されていない(売主、買主ともに総額が合意できればどうでもいい)

・消費税の記載がない(個人対個人の場合には、消費税のやり取りは必要ない)

といったことがあります。

ただし、その中古マンションを売却する際には、土地と建物の値段が分けられないので、取得費を計算できません。

この場合には、次のように計算します。

建築前にさかのぼって、建物の現在の値段を決める

昭和60年に60㎡の中古マンション(昭和55年築 鉄骨鉄筋コンクリート造)を15,000,000円で購入し、令和6年(建築時から45年後、購入時から40年後)に売却した場合の取得費を例に考えてみます。

1 建築当時の建物部分の値段を決める

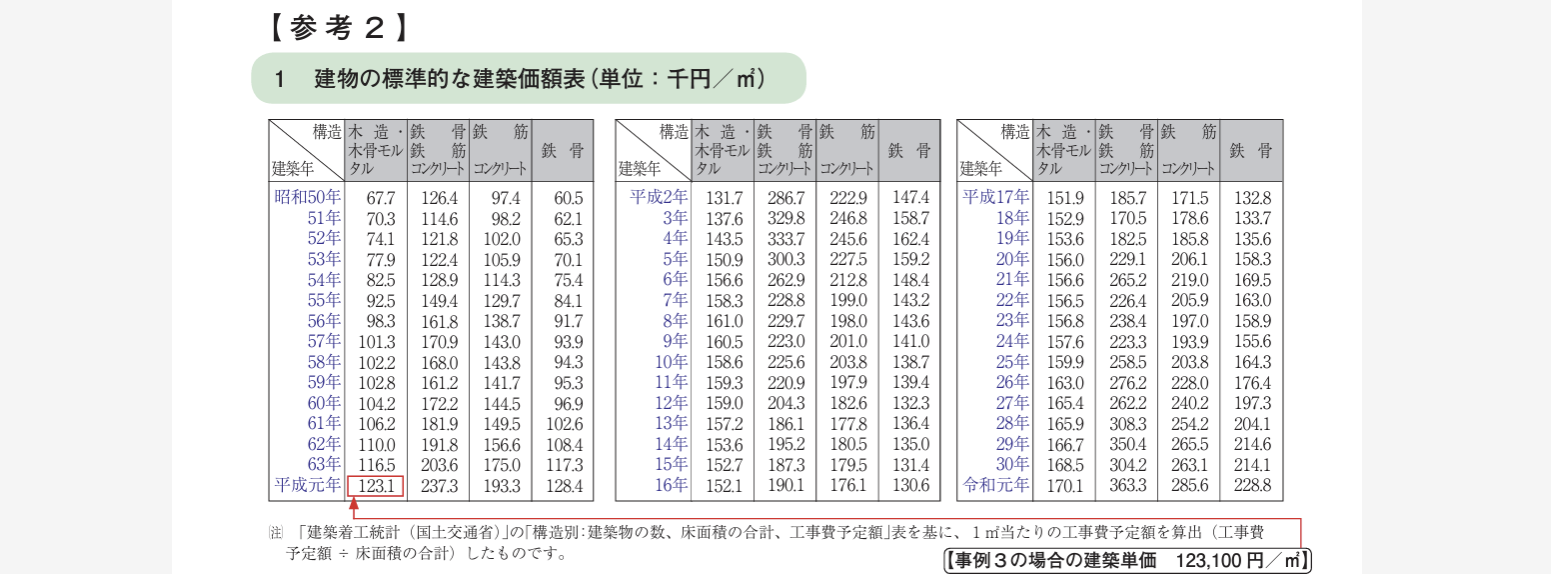

国土交通省が発表している建築価額表を用いて、当時いくらで建設されたかを推定します。

必要な情報は建物の建築年(購入年ではありません)と構造です。

(国税庁から出ているものですが、国土交通省が公表しているものがベースです)

昭和55年の鉄骨鉄筋コンクリート造の場合には、1㎡あたりの建築単価は149,400円となっていますので、

149,400円 × 60㎡ = 8,964,000円

で建築されたと仮定して、その後の計算をしていきます。

2 購入時の建物部分の価値を計算する

当時の買主が5年ほど使用しているので、この分の価値を減少します。

鉄骨鉄筋コンクリート造の償却率は0.015なので、

8,964,000円(当時の値段) × 0.9(一律で決まっています) × 5年(経過年数) × 0.015(償却率) = 605,070円

この分は、利用して価値が減少したと考えます。

(申告時に提出する譲渡所得の内訳書の1ページ目に償却率の記載があります)

建築時の値段8,964,000円から、利用して価値が減少した分605,070円を引いた、8,358,930円を中古マンションの建物の値段として計算します。

3 土地の値段を決める

購入当時の建物の値段が決まれば、購入額から建物の値段を引き、土地の値段が決まります。

15,000,000円(総額の値段) - 8,358,930円(建物の値段) = 6,641,070円(土地の値段)

取得費を計算する

上記の計算をすることで、当時購入した金額を建物と土地に分けることができます。

この例でいえば、15,000,000円(土地 6,641,070円 建物 8,358,930円)と決まりました。

ここまでくれば、このあとの計算方法は同様です。

土地の取得費 6,641,070円(そのまま)

建物の取得費 8,358,930円 - 8,358,930円 × 0.9 × 40年(経過年数) × 0.015(償却率) = 3,845,108円

(譲渡所得の内訳書 3ページ目より)

長くなりましたが、これで中古マンションの取得費を算出することができます。

<大事なこと>

中古マンションの場合には、

建築当時までさかのぼって建物の値段を計算→購入時の建物の値段を計算し土地の値段を決める→そこからさらに建物の値段を計算し取得費を計算する

とかなり複雑な計算が必要です。

なお、売買契約書に土地と値段が分かれていたり、消費税の記載があり建物の値段がわかる時にはそれを利用しましょう(この方法はNGです)。

<昨日の出来事>

資料集めをするために都内のお役所へ。

自分のお金の計算も少しだけ。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応