確定申告書をきちんと提出がなかった場合には、無申告加算税というペナルティ的な税金を追加で納めなくてはならなくなります。

無申告加算税はどの程度払わなくてはいけないのか、まとめてみました。

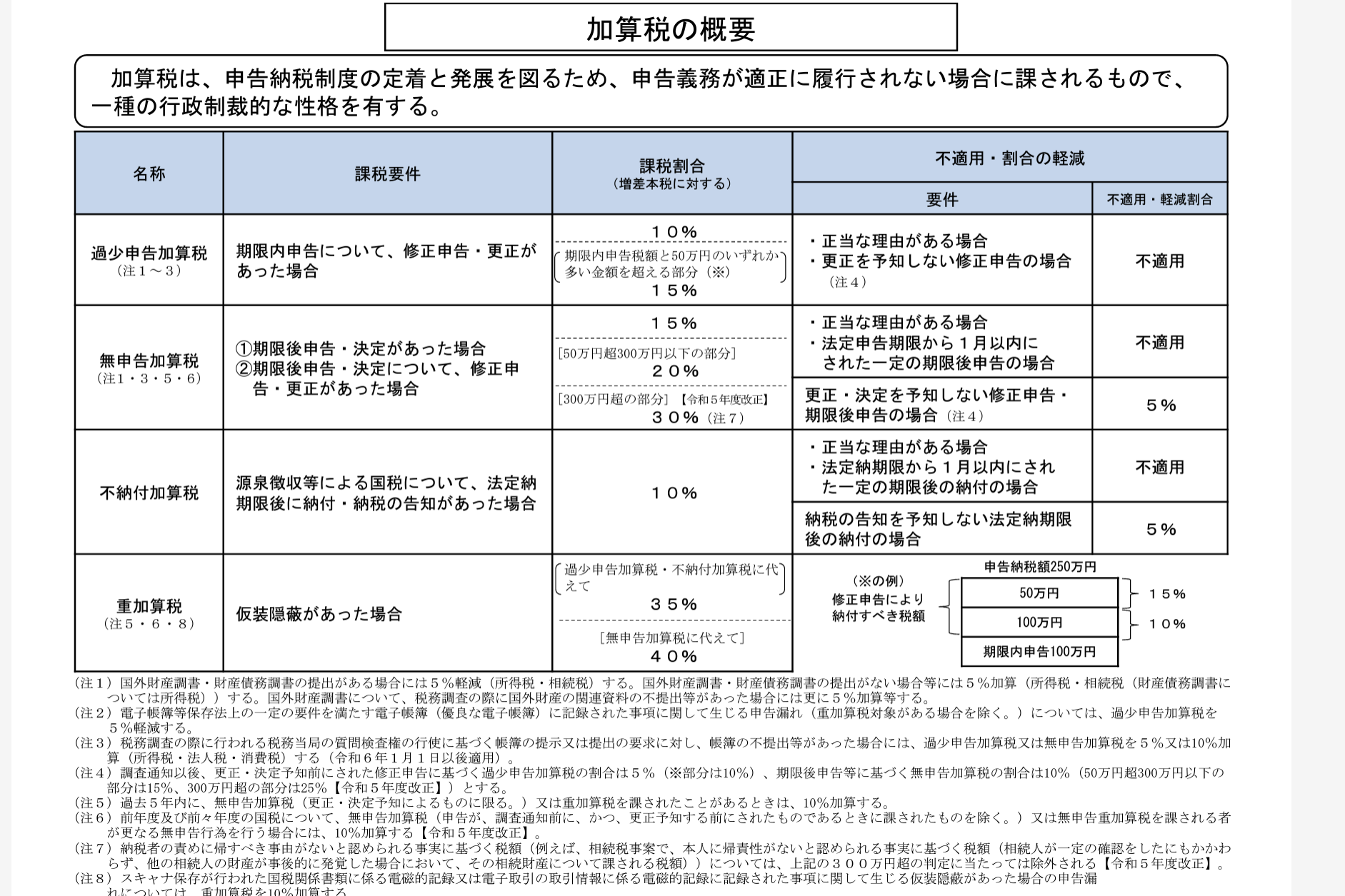

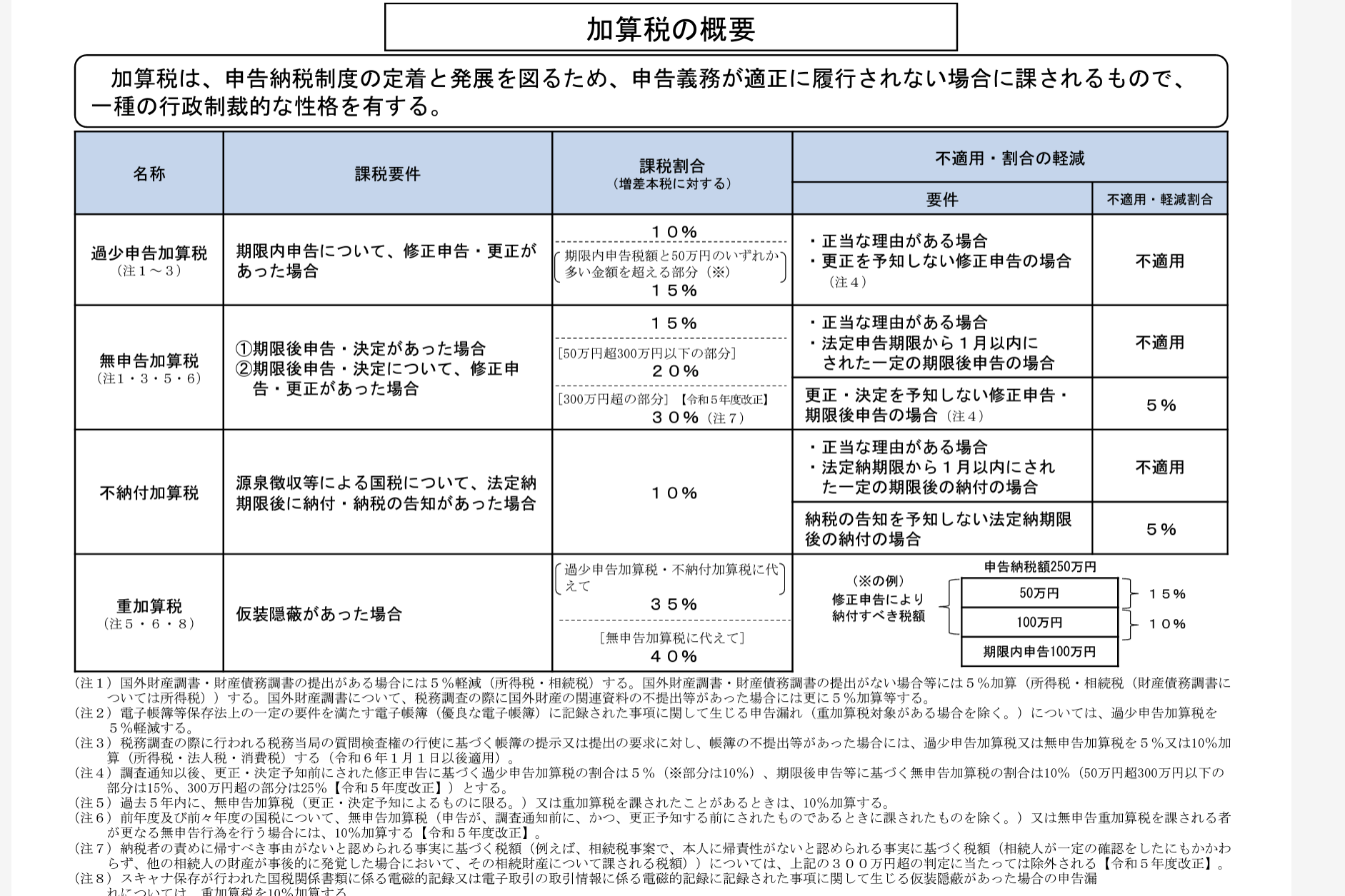

無申告加算税とは

無申告加算税とは、申告書を期限までに提出しなかった場合に納めなくてはいけない税金です。

税金とは言うものの、単なる罰金です。

きちんと期限を守って提出している人との不平等感をなくすために、このようなルールが設けられています。

申告書の提出期限は、

・個人であれば3/15(消費税は3/31)

・法人であれば、事業年度が終わってから2カ月以内

(※期限が土休日の場合には次の平日)

と決められています。

1日でも過ぎて提出した場合には、無申告加算税の対象になります。

例外として、申告期限から1か月以内に申告・納税をしていれば、無申告加算税が課税されません。ただし、過去5年間に無申告加算税や重加算税を課税されたことがない場合に限ります。

1カ月過ぎても無申告加算税が課税されないのは、1回限りだと思ってください。

というより無申告加算税がなくなったとしても、期限を過ぎて提出するのは税制上の優遇が受けられなくなるので不利になってしまいます。

できる限り期限内に出しておきましょう。

無申告加算税はいくら?

無申告加算税の計算方法は、申告した税金(1万円未満切捨)×税率 (百円未満切捨)です。

ただし、計算した金額が5,000円未満であれば課税されません。

| 納税額 | 税率 |

| ~50万円 | 15% |

| 50万円~ | 50万円を超えた部分が20% |

| 300万円~ | 300万円を超えた部分が30% |

ただし、次の場合には税率が下がります。

税務調査の通知を受ける前

税務署から税務調査の通知がある前に、自主的に提出した場合の無申告加算税の税率は5%です。

税務調査の通知~指摘前に自主的に提出

| 納税額 | 税率 |

| ~50万円 | 10% |

| 50万円~ | 50万円を超えた部分が15% |

| 300万円~ | 300万円を超えた部分が25% |

無申告加算税の傾向

無申告加算税の傾向として、年々厳しくなっていることがあります。

無申告でも、悪質性が認められれば重加算税の対象になり、税率は40%となることがあるのですが、税務署側で架装隠蔽を立証できないことも多く、上記の税率(最大で30%)にとどまってしまっているようです。

国税側にとっては、無申告であることは、架装隠蔽した申告書を提出すること同様かそれ以上に厳しく見ています。

そのため、無申告加算税が厳しくなる傾向は今後も続くと思われます。

<大事なこと>

過少申告加算税についてまとめてみましたが、お世話にならないのが一番です。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応