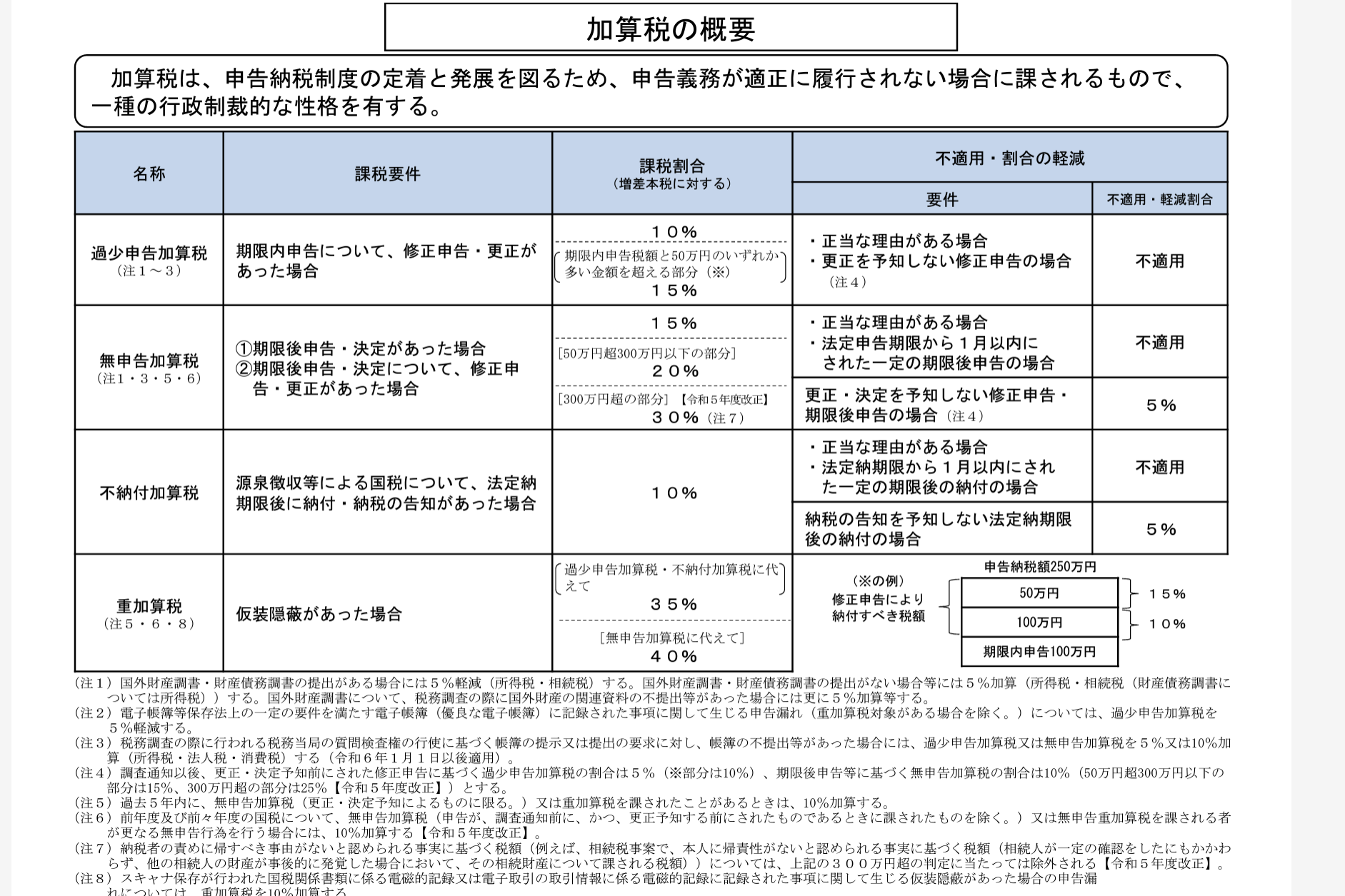

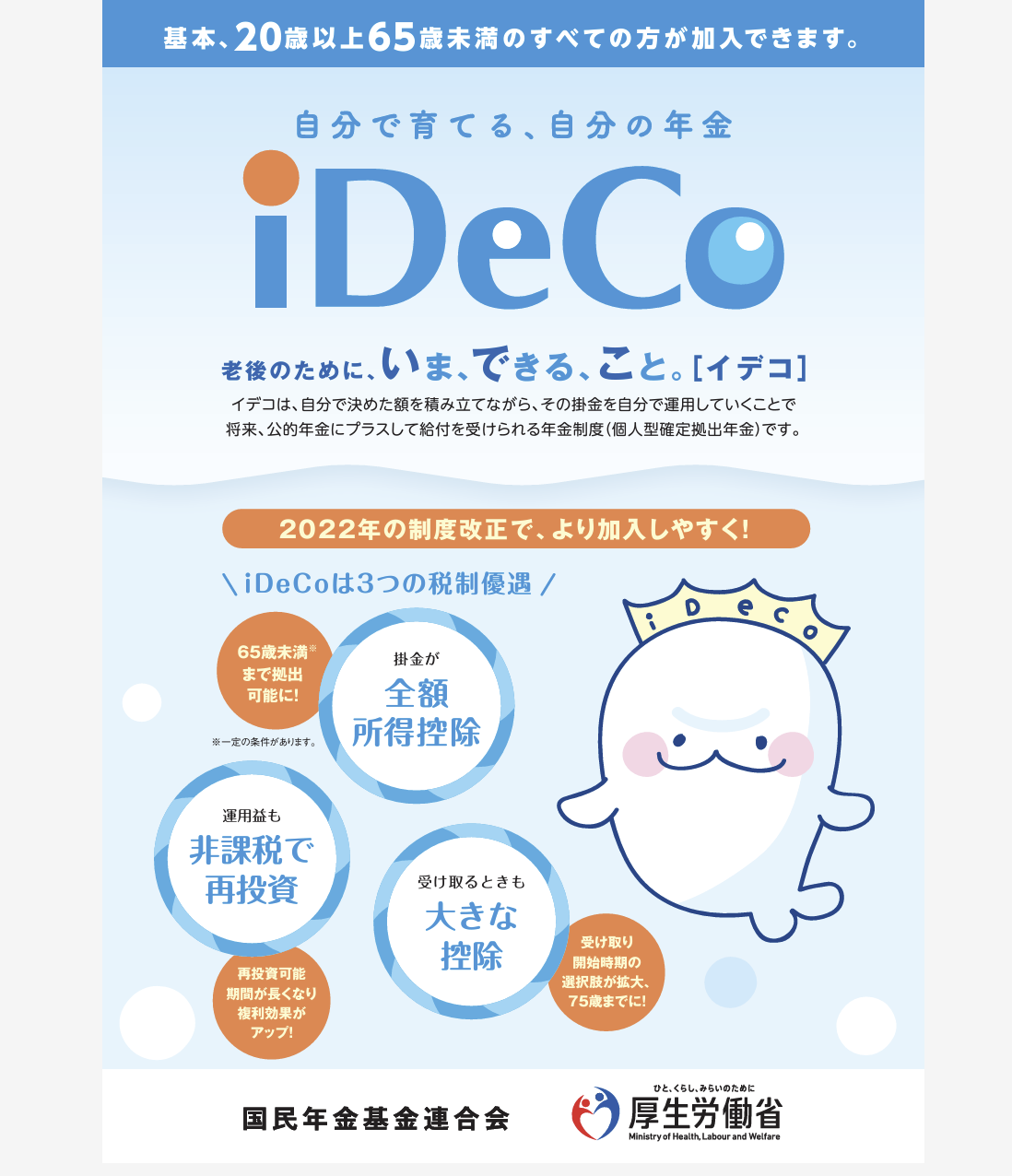

節税をしながら将来に備えるものに、iDeCoという選択肢もあります。

iDeCoの主な特徴についてまとめてみました。

iDeCoとは

iDeCoとは自分で掛金を払い、自分で運用して、将来のお金を作るための年金制度です。

私的年金の一部で、自分で作る年金というようなイメージでしょうか。

毎月の掛金を自分の選んだ投資信託や定期預金、保険商品などで運用します。

iDeCoの掛金は5,000円から可能で、上限額は国民年金の加入状況により違いますが、

個人事業主であれば最大68,000円まで掛金を払うことが可能です。

ただし、国民年金が未納である場合には加入はできません。

なお他の商品との併用ですが、小規模企業共済との併用は可能です(制限なし)。

国民年金基金とiDeCoを併用する場合には、両方の掛金を合わせて68,000円が限度です(個人事業主の場合)。

iDeCoのメリット

掛金が全額所得控除

iDeCoの一番のメリットは、支払ったお金が全額所得控除(いわゆる経費)となり、税金を安く抑えることができます。

毎月68,000円の掛金を支払っている場合には、

税率が30%(所得税20%、住民税10%)であれば、年間約24万円税金が少なくなります。

そのため、将来のお金を効率的に貯めることもできます。

運用益は非課税

iDeCoでは必ず投資商品で運用しなければいけませんが、投資商品での運用益(要は儲かったということ)での税金はかかりません。

受取時も優遇

iDeCoで積み立てたお金は、将来一括でまとめて受け取るか、分割して受け取ることが可能です

(一部をまとめて受け取り、残りを分割して受け取ることも可能です)。

受取時に税金が課税されますが、

一時金で受け取った場合には、退職金扱い

分割して受け取った場合には、公的年金扱い

となり、いずれの受け取り方を選んでも優遇されます。

また受け取る前に亡くなってしまった場合には退職金扱いとなり、相続税の対象になりますが、受け取る人によっては500万円×法定相続人までは相続税が非課税になります。

iDeCoのデメリット

元本割れのリスク

iDeCoでは運用益というところに目が行きがちですが、投資商品で運用しなければいけないことから、運用次第によっては元本割れのリスクがあります。

元本割れのリスクがほとんどない定期預金での運用も可能ですが、逆に言えばほとんど増えることがありません。

また、iDeCoの場合には加入時や給付時に加えて、毎月の口座管理にも手数料がかかります。

解約できない・借入もできない

iDeCoは基本的には途中での解約はできません。

業績が厳しいから、生活費が足りないから、急にお金が必要になったなどの理由があっても関係ありません。

またiDeCoの場合にはお金を借りることもできません。

ただし掛金の減額は可能です(変更は年1回です)。

<大事なこと>

iDeCoは途中でお金が必要になった時であっても解約してお金を調達ができません。

ただし、将来のお金を蓄えておくには優遇されているので、余裕資金があれば検討してみるといいでしょう。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応