年が明ければ確定申告の時期になるのですが、確定申告の期限の前に

・法定調書合計表

・給与支払報告書

・償却資産税の申告

といった3種類の書類の提出の必要があり、いずれも期限は1月末です。

その中で、法定調書合計表に記載すべきことについてまとめてみました。

給与

1月1日から12月31日までに支払った給料の合計額と、それまでに従業員から預かって納付した源泉所得税の合計額を記載します。

給与ソフトを使っていれば、参考資料として記入すべき数字が出てきます。

それに加えて、給与の支払額が以下の金額を超えている場合には、この合計表にプラスして、源泉徴収票の提出が必要になります。

| 役員 | 従業員 | |

| 年末調整した | 150万円 | 500万円 |

| 年末調整していない (退職、2000万円超など) |

50万円 | 250万円 (乙欄、丙欄の方は50万円) |

退職金

1月1日から12月31日までに支払った退職金の合計額と、従業員から預かって納付した源泉所得税の合計額を記載します。

それに加えて、法人の役員に退職金を支払った場合には、源泉徴収票の提出が必要です。

なお、退職金を払ってない場合には、摘要欄に「該当なし」と記載します(すべてのものに該当しますが)。

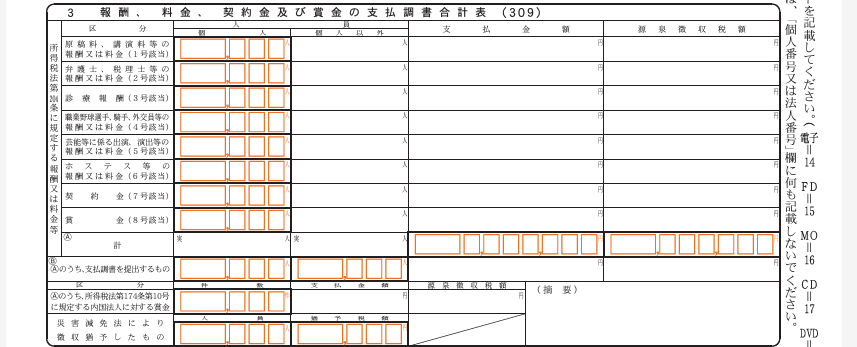

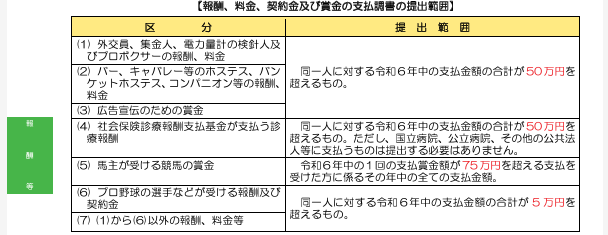

報酬・料金の支払調書

1月1日から12月31日までに支払った報酬や料金の合計額と、その方々から預かって納付した源泉所得税の合計額を記載します。

報酬や料金は、このようなものが該当します。

比較的多いのが、⑺の税理士や社労士、司法書士といった方に払う料金です。

(合計表では上から2番目です)

法人については、源泉徴収の必要はありませんが上記の金額に含めて計算します。

料金が5万円を超えた場合には、税務署への支払調書の提出もあわせて必要です。

ちなみに、支払調書は支払った方に配布する必要はありません。ほしいと言われたら、渡す程度で大丈夫です。

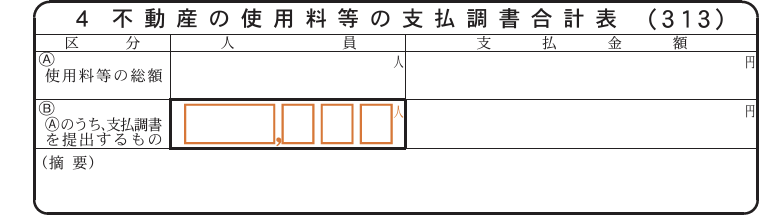

不動産の使用料

1月1日から12月31日までに支払った家賃や駐車場、地代の合計額を記載します。

税務署に提出する支払調書は、不動産業(不動産賃貸業や仲介のみの場合は除く)以外の個人の方は、提出の必要はありません。支払った金額の合計の記載のみでOKです。

不動産業の個人や法人の場合には、年間支払金額が15万円を超えた場合に提出が必要です。

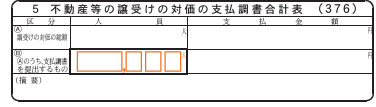

不動産の購入・仲介手数料

1月1日から12月31日までに不動産を買った場合、不動産業者に仲介手数料を支払った場合(売買や賃貸)には、その金額を記載します。

上記の家賃の調書同様、税務署に提出する支払調書は、不動産業(不動産賃貸業や仲介のみの場合は除く)以外の個人の方は、提出の必要はありません。支払った金額の合計の記載のみでOKです。

個人の不動産業者と法人については、

・不動産の譲受の対価(不動産の購入金額)は100万円以上の場合、

・不動産の売買・貸付のあっせん手数料(仲介手数料)は15万円以上の場合

には、支払調書の提出が必要です。

<大事なこと>

個人の場合には、会計期間と一致するので集計しやすいですが、法人の場合には事業年度と一致しないので集計しづらいので気をつけましょう。

該当するものがなければ、該当なしと記載しておきましょう。

記載する金額は、税込みが原則ですが、税抜で記載してもOKです(摘要欄に消費税額を記載する必要がありますが…)

<昨日の出来事>

午前中はお客様との打ち合わせの準備、午後はそのお客様との打ち合わせ。

いつもと違う時間にお会いすると、なんだか違和感がありますね。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応