消費税を原則課税で計算している場合には、相手に支払った消費税を経費として、消費税の納税を減らすことができますが、経費にできるタイミングは所得税や法人税と違う場合があります。

固定資産

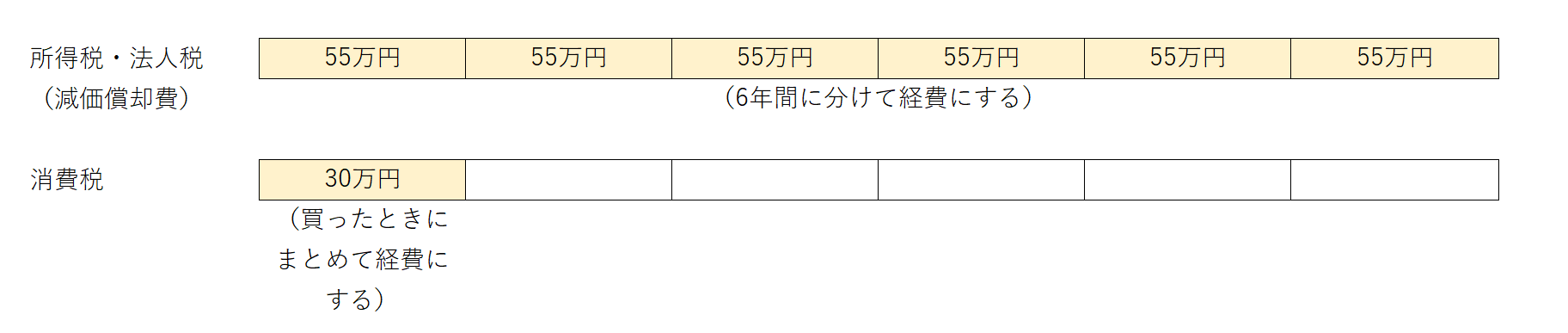

30万円以上のモノを買った場合には、1年で経費にできず数年にわたって経費にしていかなければなりません。

一方で、消費税は買ったときにまとめて経費にすることができます。

例えば、330万円(うち消費税30万円、耐用年数6年)の車を買った場合には、

所得税や法人税では、毎年55万円ずつ6年にわたって経費(減価償却費 定額法の場合)にしなければいけません。

消費税では、支払った消費税30万円を買ったときにまとめて経費になります。

2年目以降は、消費税については恩恵は何もありません。

棚卸資産

棚卸資産は、直接販売する商品や、加工して販売するための原材料などが当てはまります。

消費税については、買った時点で経費にすることができ、消費税を減額することができます。

一方で、所得税や法人税については違います。

実際に売れて、手元からなくなるまでは一切経費にはできません。

年末(年度末)に棚卸という作業を行いますが、これはまだ売れていない商品を経費から除外するための作業です。

つまりずっと売れ残っていれば、いつまでたっても経費にはなりません。

材料についても同様です。

使ったとしても、材料が仕掛品や製品という名に変わるだけで、売れなければいつまでたっても経費にはなりません。

これは、建設業にも当てはまります。

材料も棚卸資産に該当しますが、外注費や給料(賃金)といったものも、それに対応している工事が完成して売上に上がっていない限り、経費にはできません。

所得税や法人税では、未成工事支出金という棚卸資産として計上し、工事が終わって売上が上がった時点でまとめて経費にします。

ただし、消費税はモノを買ったり作業をしてもらった時点で経費になり、払った消費税として経費にすることができます(消費税がかかっていない給料はもちろん×です)。

前払費用

消費税はモノを買ったり、サービスを受けた時点で経費になり、支払った消費税として減額することができます。

所得税や法人税よりは早いうちに、経費にできる傾向にあります。

とはいえ、お金を払っただけでまだモノを受け取っていない場合や、サービスを受けていない場合には、消費税であっても経費にはできません。

・パソコンを買ったが、届いたのが翌年(翌期)

・翌年(翌期)の広告費を先に払った

・モノを買う予約をして、手付金を払った

場合などが該当します。

さすがの消費税でも、モノを受け取っていない、サービスを受けていない時点では払った消費税として経費にすることはできません。

ただし、短期前払費用の特例で1年分の経費をまとめて払った場合には、所得税や法人税では払ったときに経費にできる特例がありますが、消費税もまとめて経費にできます。

<大事なこと>

所得税・法人税と消費税の経費のタイミングのズレがあるので、集計の際には注意しましょう。

特に税込経理の場合、固定資産を買ったときに集計ミスが起きやすいので気をつけましょう。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応