消費税を原則課税で計算する場合には、消費税を税目ごとに集計する必要があります。

主なポイントをまとめてみました。

Contents

消費税の集計

消費税を計算する方法は、一部の特例(簡易課税や2割特例)で計算できる場合を除き、

原則課税(預かった消費税 - 払った消費税)

で計算します。

この預かった消費税や払った消費税は、個々の請求書やレシートに書いてある消費税を足していくのではなく、税込みの金額を集計して割り戻す計算が一般的です。

売上が2,150万円(消費税10%込みと仮定)であれば、

本体価格 2,150万円 × 100/110 = 19,545,455円

消費税 2,150万円 × 100/110 = 1,954,545円

と考えます(端数は調整してあります)。

つまり、個々の消費税込みの金額で、消費税別に集計する必要があります。

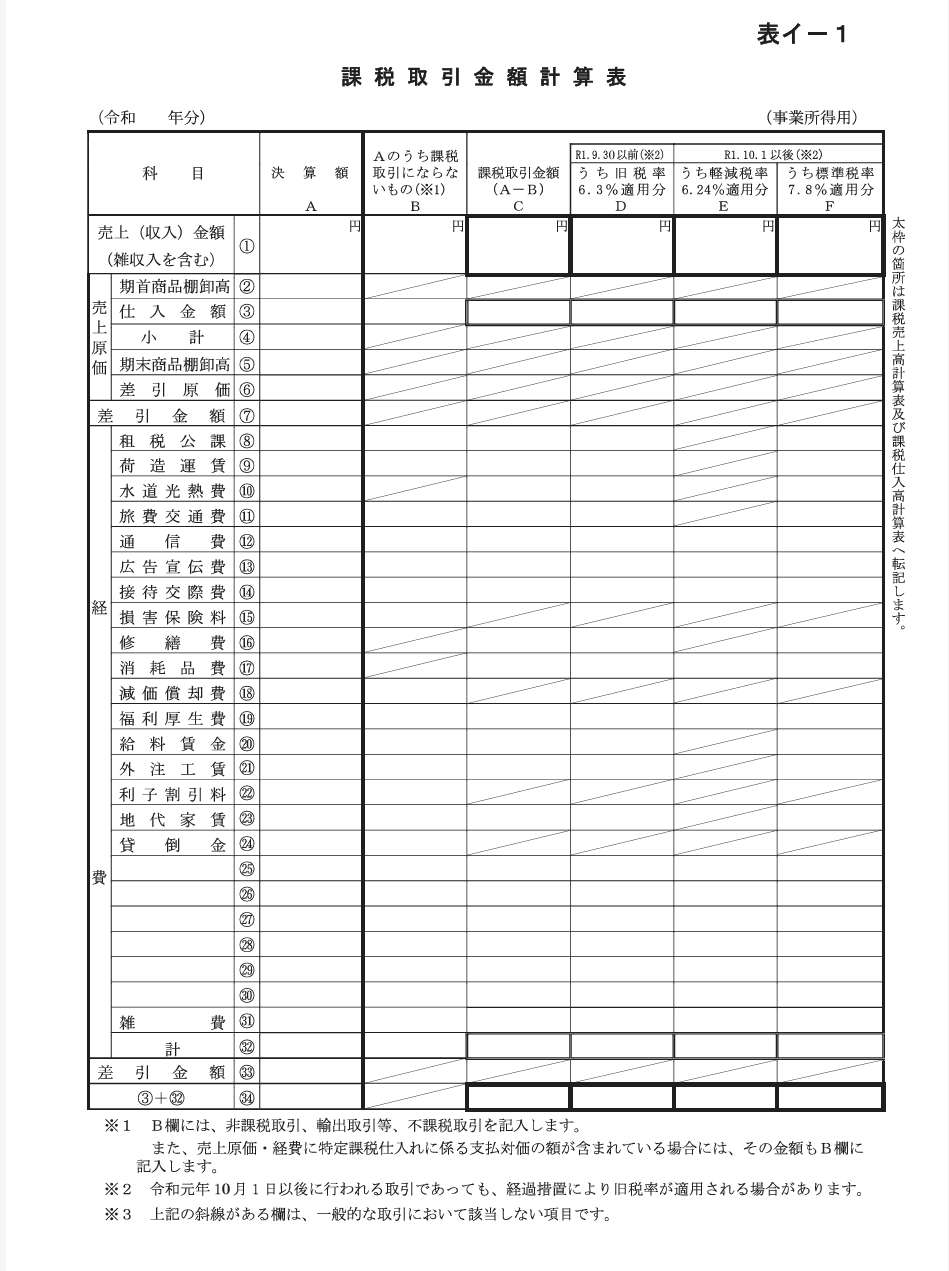

消費税の集計表

ここで参考になるのが、国税庁のHPにある消費税の課税取引金額集計表というものです。

これをもとに作成していきます。

絶対的なフォーマットはないので、エクセルを利用して作成したほうがいいでしょう。

1.完成した決算書を一番左に転記する

2.勘定科目ごとの金額を、消費税の区分別に分ける(横)

→ 科目ごとに、消費税対象外、消費税10%、消費税8%の税込金額を集計

3.払った消費税は、消費税ごとの金額を集計する(縦)

→ 全科目の、消費税対象外、消費税10%、消費税8%の税込金額の合計を集計

といった、流れで作成していきます。

売上(預かった消費税)の集計

売上高(雑収入を含む)で、

売上高2,160万円(消費税の対象外の補助金10万円を含む)であれば、このように記入します。

Aの欄には、決算書の金額(2,160万円)。

Bの欄には、消費税対象外の金額を(10万円の補助金)

Cの欄には、消費税対象外の金額を(それ以外の 2,150万円)

Fの欄には、Cの欄に記載した金額のうち10%の対象の金額を記載します。(例 2,150万円)

もし、売上の中に8%(食品の販売などがあれば)、Eの6.24%の欄に記載します。

Dの欄は売上で言えば、通常ありません。

Cの欄 = Eの欄 + Fの欄 になればOKです。

なお、消費税の計算上は、10%の場合7.8%、8%の場合6.24%として取り扱います。

10%であれば、消費税7.8%・地方消費税2.2%、

8%であれば、消費税6.24%・地方消費税1.76%という内訳になっているからです。

通常の消費税を計算して、その金額をもとに地方消費税を計算します。

経費(払った消費税)の集計

経費(払った消費税)の集計も、売上と同様に集計します。

ただし、分類はさらに複雑になります。

・消費税の課税対象外

・消費税10%(インボイス有)

・消費税8%(インボイス有)

・消費税10%(インボイスなし)

・消費税8%(インボイスなし)

と、5通りに分けて集計しておく必要があります。

※リース料に限り旧税率8%となることがあります。

消費税集計表作成のポイント

ところで、この消費税集計表を作成しなければならない人は限られているでしょう。

会計ソフトの入力の際に、消費税の項目も同時に入力していれば同時に集計表も作成できます。

とはいえ、会計ソフトに入力している場合であっても最終的なチェックが必要です(特に経費側)。

チェックポイントをまとめてみました。

(海外での取引がある場合にはさらに複雑になります)

消費税の課税対象でない勘定科目

勘定科目の性質から、通常全額が課税対象外となるものがあります。

租税公課、保険料、減価償却費、利子割引料(支払利息)、給与といったものが該当します。

ここに、消費税課税対象のものがあれば、間違っている可能性があります。

必ず確認しておきましょう。

通常消費税の課税対象の勘定科目

上記とは逆に、消費税の課税対象外となりにくい勘定科目もあります。

水道光熱費、通信費、修繕費、外注費、旅費交通費といったものです。

通常は、課税対象の10%でしょう(インボイスの判定が必要になってしまいましたが…)。

対象外のものもまれにあるので、課税対象の10%以外のものは再度確認をしておきましょう。

分類が必要な項目

消費税の分類が混在しやすい勘定科目もあります。

接待交際費、福利厚生費、支払手数料、仕入高(食品を仕入れる場合)といったものです。

接待交際費であれば、祝い金・香典・商品券の贈答といった課税対象外のものもあれば、手土産やお中元などに食料品を購入すれば8%というものも存在します。

念のため、再確認しておきましょう。

固定資産の購入

この国税庁の集計表には出ていないのですが、車や設備などを購入した場合にも、払った消費税として消費税から引くことができます。

消費税は損益計算書という決算書をベースに作成するのですが、固定資産を買った場合には損益計算書には現れないので、忘れないように注意しましょう。

固定資産の売却

所得税(個人事業主)特有の計算方法ですが、固定資産を売却した場合には譲渡所得という扱いになり、こちらも決算書には売却したことは反映されません。

ただし、譲渡所得に変わっても消費税の対象になりますので、忘れずに申告しましょう。

<この記事の考え>

消費税の集計表のチェックポイントをまとめてみました。通常は、会計ソフトから自動作成されますが、ちょっとした入力ミス(取り込みミス)もありますので、申告前には再度チェックしておきましょう。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応