住宅ローン控除は、新築の住宅だけでなく中古の住宅でも受けることができます。

新築との住宅ローン控除との違いをまとめてみました。

期間が短い

住宅ローン控除は新築の場合には、年末の借入金の残高の0.7%の税金が13年にわたって安くなりますが、中古の場合には借入金の残高の0.7%という割合は変わりませんが10年と短くなります。

また、借入金の残高の上限金額も中古住宅の方が若干少なくなります。表にまとめると、以下のようになります。

| 新築 | 中古 | |

| 控除割合 | 0.7% | 0.7% |

| 期間 | 13年 | 10年 |

| (借入金の上限) | 新築 | 中古 |

| 長期優良住宅・低酸素住宅 | 4,500万円 ※ | 3,000万円 |

| ZEH水準省エネ住宅 | 3,500万円 ※ | 3,000万円 |

| 省エネ基準適合住宅 | 3,000万円 ※ | 3,000万円 |

| その他 | (住宅ローン控除不可) | 2,000万円 |

※子育て世代などは、500~1,000万円の上乗せがあります(令和6年に限り)

現在では何らかの省エネ基準を満たさない住宅での住宅ローン控除はできませんが、中古の場合には住宅ローンは使うことができます。

耐震基準による制限

中古住宅の場合には、耐震基準を満たしている必要があります。昭和56年に建築基準法の耐震基準が改正されていて、この耐震基準を満たしている必要があります。

建築年月日が昭和57年1月1日以降に建築されたものであれば、新しい耐震基準を満たしていることになるので、住宅ローン控除を受けることができます。

住宅ローン控除を受ける際に提出する建物の登記簿謄本で建築年月日が確認できるので、これが昭和57年1月1日以降であれば問題はありません。

この記事は令和6年11月に書いていますが、この時点で築41年以下であれば大丈夫です。

特別な書類の用意も不要です。

建築年月日が昭和57年1月1日より前の場合

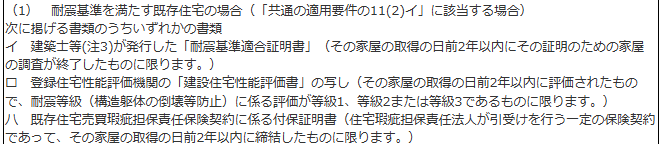

耐震基準を満たしている

昭和57年1月1日より前に建築されたものであっても、耐震基準を満たしている場合があります。

耐震基準を満たしていれば、住宅ローン控除を受けることができます。

この場合には、以下のいずれかの証明書が必要になります。

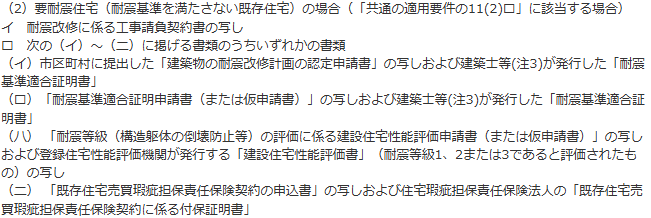

耐震基準を満たしていない場合

昭和57年1月1日より前に建築されたもので、かつ耐震基準を満たしていない場合には、そのまま利用する場合には住宅ローン控除を受けることはできません。

ただし、耐震基準を満たすよう工事をすることによって、住宅ローン控除を受けることができます。

この場合には、以下のいずれかの証明書が必要になります。

<大事なこと>

中古住宅を購入する場合には、建物によっては住宅ローン控除を受けることができなくなりますので、ご注意ください。特に昭和57年1月1日より前の住宅の場合には条件が厳しくなるので、購入の際には不動産屋さんにきちんと確認しておきましょう。

<昨日の出来事>

昨日はお客様の届出書関係の作成を。久々のeLTAXに苦戦して半日くらいかかってしまいました。

夕方にランニング11km。途中で力尽きてしまいました。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応