個人事業主で予定納税がある方は、第1期分で本人分の3万円のみ反映された通知がきています。

それ以外に家族分の定額減税を受けるには、予定納税の減額承認申請をする必要がありますが、その方法についてまとめてみました。

令和6年の予定納税

今年は定額減税があり、所得税と住民税でひとり4万円の減税を受けることができます。

個人事業主については、予定納税がある場合にはその時点で本人と家族分の定額減税を受けることができます。

ただし、税務署から予定納税の通知が送られてきている時点では、本人の分のみしか定額減税が反映されていません。

家族分の定額減税を受けるには、別途予定納税の減額承認申請の手続きが必要です。

これに伴い、第1期の予定納税の減額承認申請の手続きが7/31まで(通常は7/15まで)に延長されるとともに、振替納税である場合の引落日が9/30に変更(通常は7/31)されています。

予定納税の減額承認申請書

本来の予定納税の減額承認申請は、業績が悪化した場合などで、今年は去年ほどの納税がないと見込まれるときに、予定納税の減額をしたり免除したりするための手続きです。

ただし今年に限り、家族分の定額減税を受けるためだけの予定納税の減額承認申請書を出すことができます。

なお、予定納税で家族分の定額減税を受けなかった場合でも、最終的には確定申告時には定額減税を受けることができます。

また、予定納税がない方は確定申告時でないと定額減税を受けることができません。

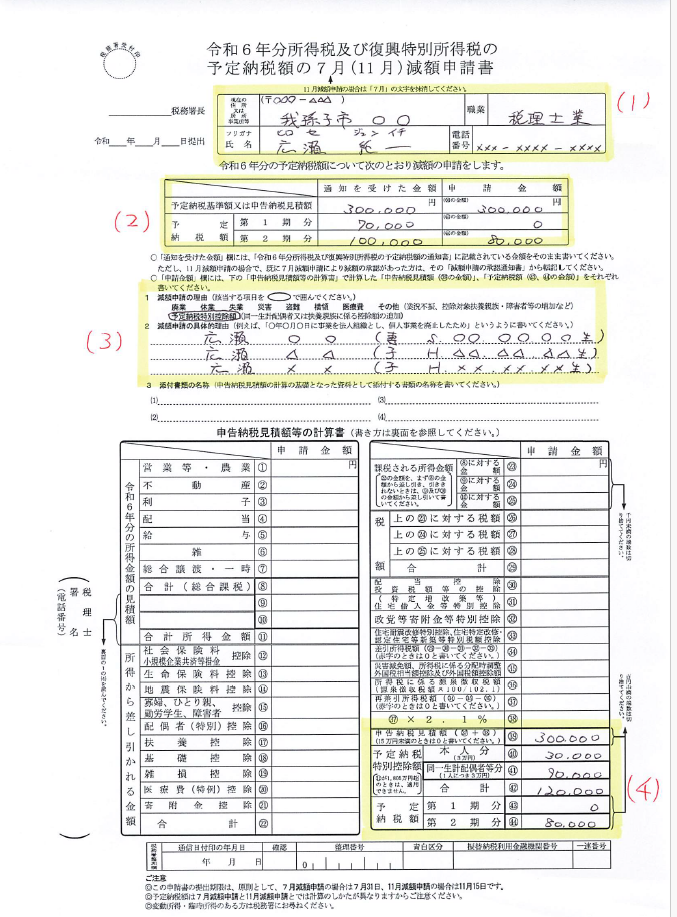

予定納税の減額承認申請書の書き方

定額減税を受ける場合の予定納税の減額承認申請書の書き方は以下のとおりです。

(1)から(4)の4カ所を記入すればOKです。

(1)には住所や氏名などを記入します。

(2)の通知を受けた金額は、税務署から送られてきた予定納税の通知を転記します。

申請金額は最後に記入します。

(3)の減額申請の理由には、予定納税特別控除額を記載します。

具体的な理由には、定額減税を受ける家族分の氏名と生年月日を記載します。

家族として受けられるかどうかの判断を間違えないように注意しましょう。

家族の定額減税はどこで受ける? 配偶者控除や扶養控除との条件の違い。

(4)の申告納税見積額㊴には、予定納税の通知書に記載されている予定納税基準額を記入します。

予定納税特別控除額には、定額減税を受けたい金額を記入します。

本人分㊵は、30,000円を記入します。

同一生計配偶者等分㊶は、30,000円×家族分の定額減税を受ける人数を記入します。

(上の例だと3人なので、9万円)

合計㊷に、㊴+㊵を記入します。(上記では12万円)

予定納税額を計算します。

家族分の定額減税額を第1期から優先的に引きます。

引ききれなかった場合には、第2期から引きます。

上記の例では、

第1期では、 70,000円 - 90,000円 = -20,000円のため第1期は0円になります。

第2期では、100,000円 - 20,000円(第1期で引ききれなかった分)= 80,000円

となり、㊸欄に0円、㊹欄に80,000円と記入します。

最後に(2)にもどり、申請金額を記入します。

申告納税見積額には、(4)の㊴を、

予定納税の第1期分には、(4)の㊸を、

予定納税の第2期分には、(4)の㊹を記入します。

なお、家族の定額減税のみを受けるためだけに予定納税の減額承認申請書を提出する場合には、年間の所得や納税を見積もって計算する必要はありません。

<大事なこと>

予定納税時に家族分の定額減税を受けたいようでしたら、7月中に予定納税の減額承認申請書を提出しましょう(万が一忘れても、確定申告時に受けることはできます)。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応