個人事業主である程度の収入がある場合には、確定申告時の納税に加えて、

7月と11月に去年の納めた税金の3分の1を納めることになっています。

ただし、去年ほどの収入がないと見込まれる場合には、減額してもらったり、

納税自体をなくしたりすることができます。

Contents

予定納税とは

所得税では、1年分の収入を3/15までに確定申告をして、税金を納めることになっています。

ただし、振替納税の場合には4/20前後に引き落とされます。

その際に、ある程度の納税がある人は翌年分の税金を、7月と11月に去年の納めた税金の3分の1ずつを仮で納税しなければなりません。これを予定納税といいます。

そして、確定申告の時に正しい税金を計算して、仮で納めた税金との差額を納税することになります。

昨年に所得税60万円納めていた場合には、

7月と11月に20万円(去年納めた所得税60万円×1/3)ずつを予定納税として納めます。

そして、確定申告で今年は50万円と計算された場合には、

10万円(50万円-20万円×2回分)を納めることになります。

このようなイメージです。

多く納めるというわけではなく、仮の金額を前払いで納税するといったことです。

予定納税の方法

予定納税は、すべての方が対象ではありません。

去年納めた所得税(臨時的な収入部分は除く)-源泉徴収税額(所得税が天引きされている場合)

が15万円以上の人だけが対象です。

この金額が15万円以上の場合には、7月と11月にその金額の3分の1を納税する必要があります。

なお振替納税の手続きをしている場合には、7/31と11/30(土日の場合は次の月曜日)に自動的に引き落とされます。

所得税の予定納税は、税務署から通知が来て、その通りに納税するだけです。

振替納税の手続きをしている場合には、自動的に引き落とされます。

預金の残高には注意する必要はありますが、基本的には何もすることはありません。

予定納税の減額する場合

唯一、手続きが必要な場合は、業績が悪化した場合などで、今年は去年ほどの納税がないと見込まれるときです。

この場合には、予定納税の減額を申請することができます。

7月の場合には7/1~15までに、11月の場合には11/1~15までに、予定納税の減額申請書を税務署に提出して認めてもらえれば、予定納税額を減額または0にすることができます。

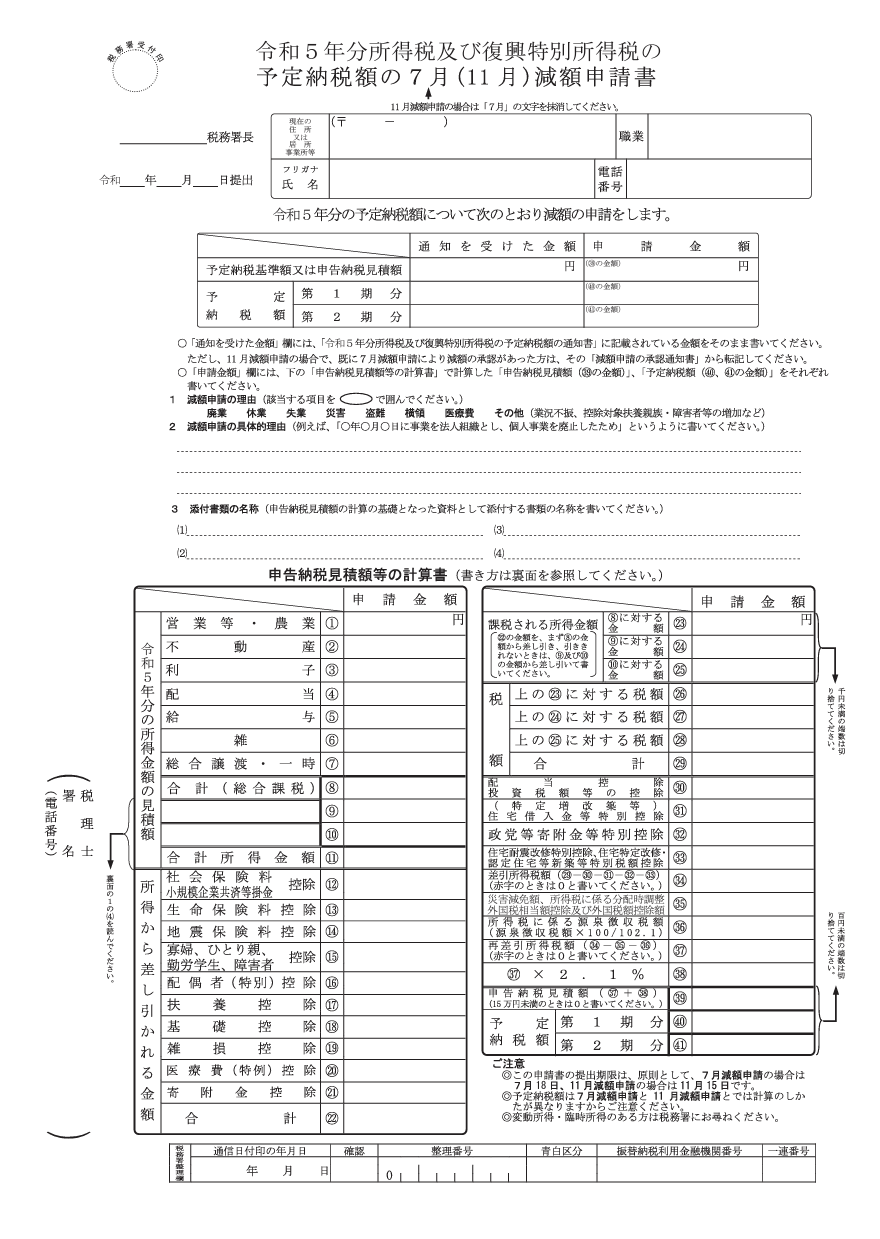

予定納税の減額承認申請書とはこのようなものです。

確定申告書の簡易版みたいなもので、自分の収入を予測して、税金がこれ位になりそうだから…

その3分の1を納めますといったことを書きます。

減額承認申請書は提出すれば、OKかNGかどうかは後日通知が来ます。

もちろん、収入が減る見込みであることを把握するために、

7月であれば6月まで、11月であれば10月までの経理ができている必要もあります。

減額承認申請は、収入減以外にも、控除が増える場合にも使えます。

・医療費をたくさん払った

・扶養の対象になる人が増えた

・社会保険料が大幅に増加した

などにも使えます。

最終的には払う税金は変わりませんが、当面の資金繰りには助かる場合があります。

期日は短いこと、ある程度経理が進んでいなければいけないことが注意点です。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応