昨日に引き続き、決算書の勘定科目別にどのようなところをチェックしているかを、まとめてみました。

損害保険料

損害保険料に入るものは、事業所の火災保険、仕事の損害賠償に備えるための保険、自動車の保険といったものが該当します。

勘定科目ですが、保険料ではなく損害保険料となっているのは、事業主やその家族の生命保険料は経費に計上することができないからです。

事業主の万が一の時に、その後の事業を継続する目的であったり、借入金を返済する目的であったとしても、経費には1円も計上することができません。

ちなみに、事業主やその家族の生命保険料は経費計上できませんが、生命保険料控除はできます。ただし、最大で12万円が限度です。

また、従業員を対象とする生命保険は経費計上できますが、逆に生命保険料控除はできません。生命保険料の控除証明書は通常通り発行されますが、入れないようにしておいてください。

減価償却費

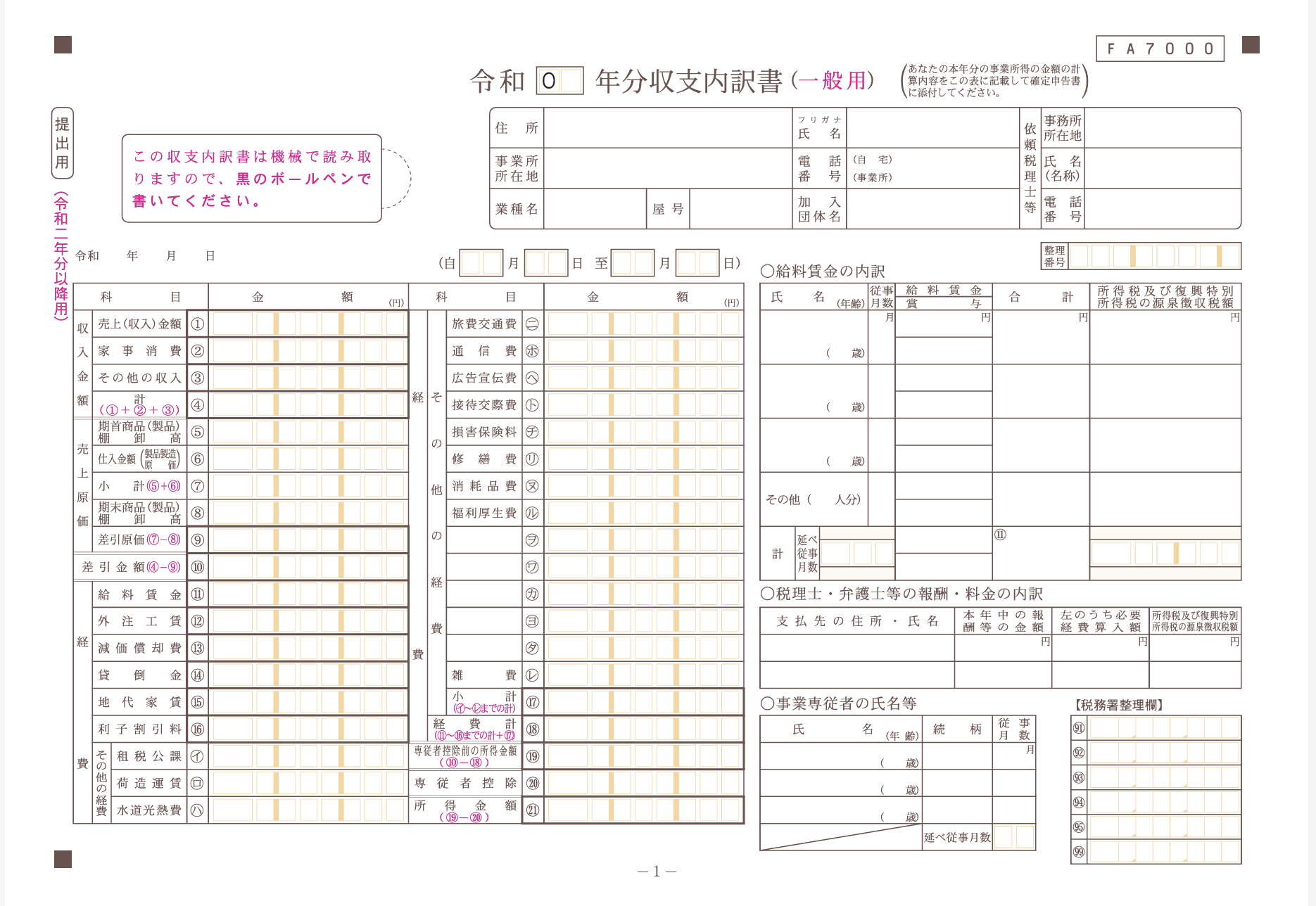

減価償却費は、固定資産の明細(青色の場合3ページ目、白色の場合2ページ目)の内容を簡単に確認しますが、この明細の減価償却費ときちんと一致していることを確認します(貸借対照表も含めて)。

その後は、自宅や車を中心に、事業専用割合を確認します。

自宅や車の場合には、プライベートと兼用であることも多いため、注意が必要です。

プライベート用の車が別にある場合や、2台目以降でない場合で、車の事業共用割合が100%になっている場合には、必ず確認されると思ってください。

これが確認できれば、あとはそれに関連する費用、

車であれば、ガソリン代・駐車場代・税金・保険など

自宅であれば、利息・固定資産税など

が100%経費になっていないかを確認します。

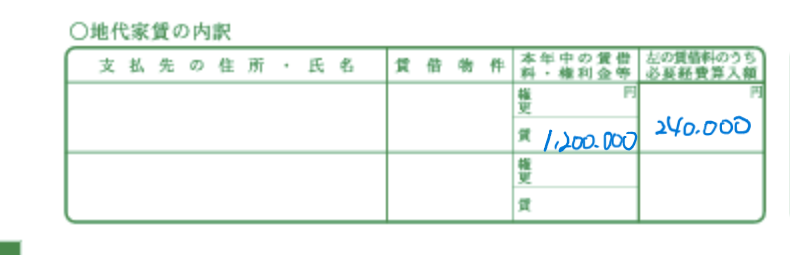

地代家賃

自宅兼事業所が持家の場合には減価償却費によって確認しますが、賃貸であった場合には、地代家賃で確認することになります。確認の内容は上記と同様です。

地代家賃については内訳を記載(青色の場合3ページ目、白色の場合2ページ目)するので、そこから内容を確認します。

ところで、この内訳の記載のしかたですが、

支払先の住所と氏名は、貸主の住所と氏名を記載するところです。

不動産屋さんを仲介していると、不動産屋さんに家賃を払っているケースがほとんどですが、この不動産屋さんを記載するわけではないのでご注意ください。

また、右から2番目の本年中の賃借料を記載する欄ですが、ここでは、プライベート部分を含めた総支払額を記載します。

一番右の欄には、その総額のうち経費にする金額のみを記載します。

家賃が月10万円(年間120万円)で、そのうち20%を経費にする場合には、以下のように記載します。

<大事なこと>

プライベート兼用のものは、経費にする比率には十分注意しましょう。

<昨日の出来事>

午前中にお客様との確定申告についてのスポット相談を。午後は、オフ。

久しぶりにランニングに行こうとしたが、あまりの風の強さに断念。

かれこれ1週間行ってない…

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応