自分の会社を設立したからといっても、自分で好き勝手に給与を操作することはできません。

社長であっても、会社の利益を操作できないようにするためのルールがあります。

ルールを守らないと経費にならない

社長の給与は、他の従業員に比べるとある程度自由に金額を決める立場にあることから、ルールが細かく決まっています。

ルールに従わなかった場合には、いくら払ったとしても、会社の経費にすることができません。

そして会社の経費にできなかった場合であっても、個人でもらった給与には税金がかかります。

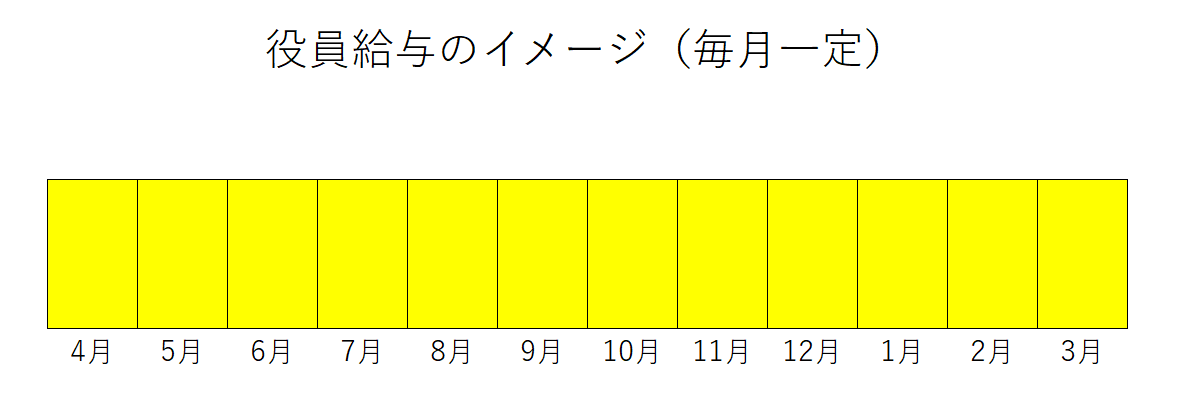

基本的には毎月一定

税法上のルール

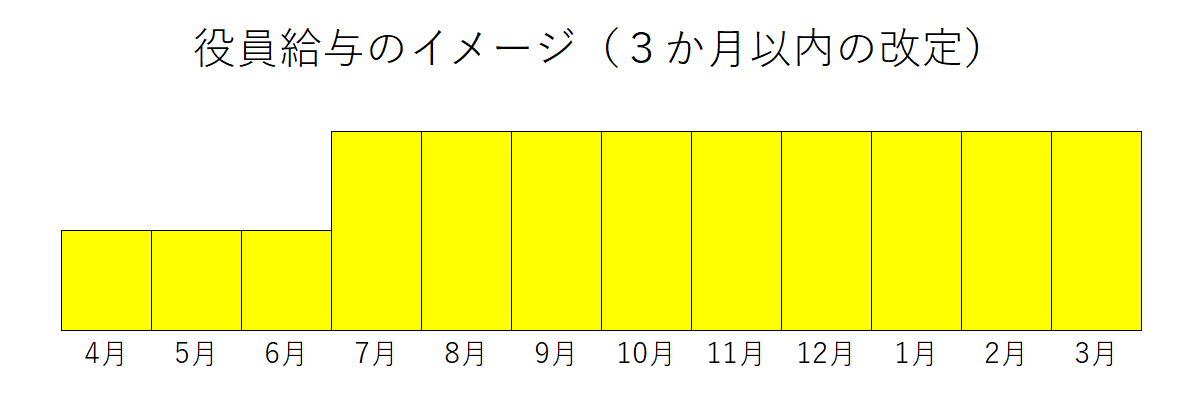

社長の給与を経費にするには、毎月同額でなければいけません。

賞与も基本的には出せません(届出により、出せますがルールは厳しいです)。

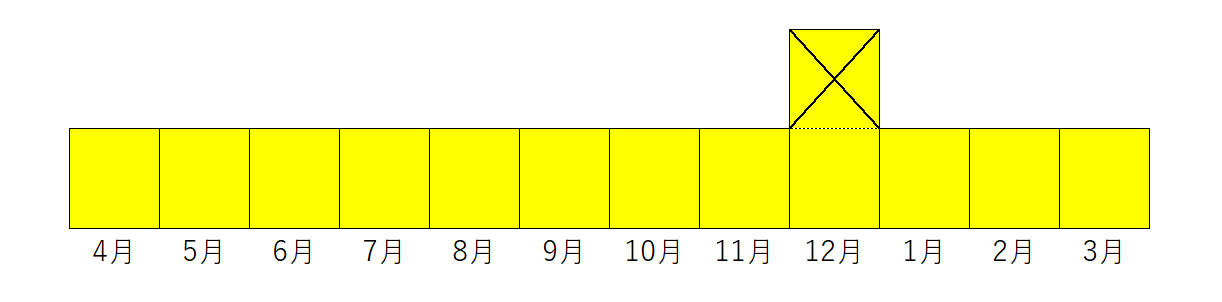

例えば、毎月50万円支給していたものの、12月だけ100万円支給した場合には、

12月のはみ出た50万円は経費として認められません(もらった方には税金はかかります)。

万が一変更する場合には、

・期首から3か月以内に変更する

・改定する前、改定した後で毎月同じ金額を支払っている

必要があります。

それ以外に、業績悪化した場合と地位が変更した場合に限り給与の改定をすることができますが、

業績悪化の場合にはコロナ渦のような場合には認められましたが、単にお金が足りないだとか、売上目標に届かないなどといったものは、認められません。

地位が変更した場合での改定の場合であっても、小さい会社でそもそも役職がないなどの場合には、ほぼ使えません。

会社法上のルール

役員の給与は社長が決めるわけでなく、株主総会(または定款)で決めるのが原則です。

「オレが決めているよ」といった会社であっても、あくまで社長=株主だからできることであって、

社長が決めているわけでなく、株主だから決めることができるわけです。

その際に、株主総会で役員の給与を決議した証拠書類として、株主総会の議事録が必要になります。

必ず作成しましょう。

税務調査の際に求められることがあります。

株主総会の議事録がなかった場合には、会社としてのルールが守れていないとして、経費として認められないといった指摘をうけることもあります。

役員の給与を決めるポイント

役員の給与は、株主総会の決議で決めるものではありますが、中小企業の場合、社長=株主であることが多いので、実質的には自分で決めることができます。

金額に特別な基準はありませんが、なるべく高めにしておくことをお勧めします。

途中で増やすことはできないことや、業績が悪化した場合に、真っ先に役員の給与の減額が必要になることが多いので、その時のために備えておくためです。

そもそも、自分の給与が低いと、仕事のモチベーションも上がりません。

税金の観点から言うと、

会社にかかる税金は、利益800万円まで25%、それ以上は33%。

個人にかかる税金は、給与所得控除やその他の控除を引いた金額に対してではあるものの、

所得税が5%~(最大45%)、住民税10%に加えて、収入に対して社会保険料30%(会社負担分と合わせて)。

業績の予測を基に、一度試算してみるといいかもしれません。

社長が会社にお金を貸している場合には、給与を若干少なめにして、足りない分は会社から返済してもらうのも手です。個人の税金は抑えつつ、役員借入金も解消します。

逆に、会社からお金を借りている場合には、給与を高めにして、速やかに会社へお金を返しましょう。なにもいいことはありません。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応