法人は経費にできる交際費の金額の上限が800万円と決められています。

ただし、すべての交際費が800万円のルールに該当するわけではありません。

交際費とは

交際費とは、仕事の関係のある人に対しての、接待・慰安・贈答などに対する費用です。

このような費用に関しては、

・年800万円

・接待飲食費の50%相当額

の多い方の金額が、交際費の上限になります。

通常は年800万円の方が大きくなるので、800万円が上限と思っていただいて十分です。

また、年800万円も交際費を使わないようだったら、ほとんど意識しなくても大丈夫です。

交際費でないもの

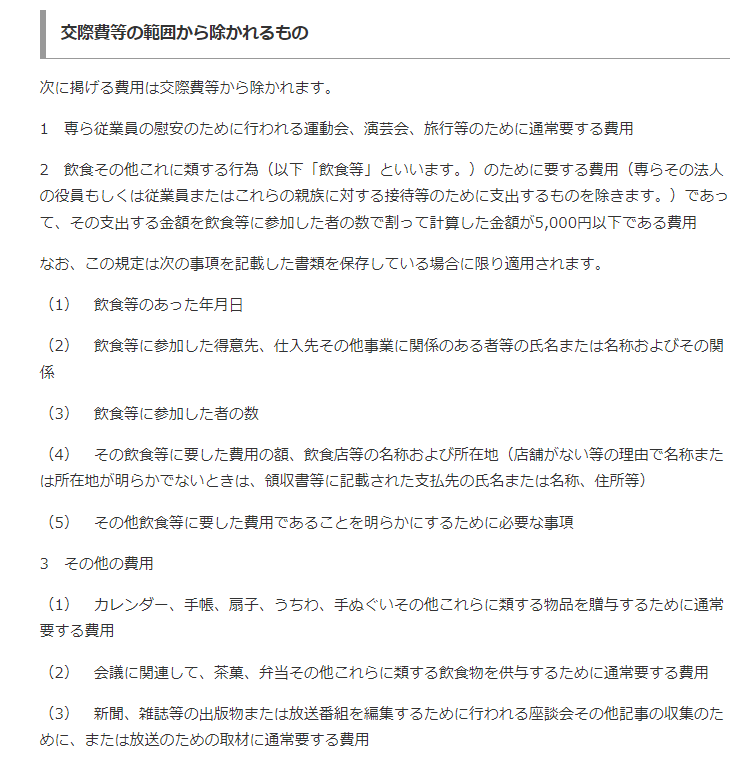

上記のような交際費であっても、内容によっては年800万円交際費から除外していいことにはなっています。

国税庁でもこのような例示が示されています。

※2の飲食費は令和6年4月1日から5,000円→10,000円に変更になっています。

つまり、交際費という勘定科目を使って経費にしたとしても、上記の交際費に該当しないのであれば、800万円のルールは適用されません。

・年末のあいさつにカレンダーを配った

・工事をするので近隣にあいさつをするために社名入りのタオルを配った

・お客様と食事した(1人当たり4,000円)

といった費用は、交際費という勘定科目にしていたとしても、800万円の上限ルールからは除外されます。

逆に内容が交際費に該当するものであるにもかかわらず、他の勘定科目にしたとしても関係はありません。

・お中元やお歳暮を広告宣伝費にした

・接待時のお客様のタクシー代を旅費交通費とした

・1人当たり20,000円の食事代を会議費とした

としても、こちらは交際費の800万円ルールは適用されます。

つまり、交際費の800万円と勘定科目は一切関係がありません。

すべて、ひとつひとつの内容で判断する必要があります。

経費にできなくても決算書はそのまま

交際費が上限の800万円を超えてしまった場合、税金上交際費として経費にすることはできなくなりますが、決算書は特に変える必要はありません。

決算書上の交際費が800万円を超えていても大丈夫です。

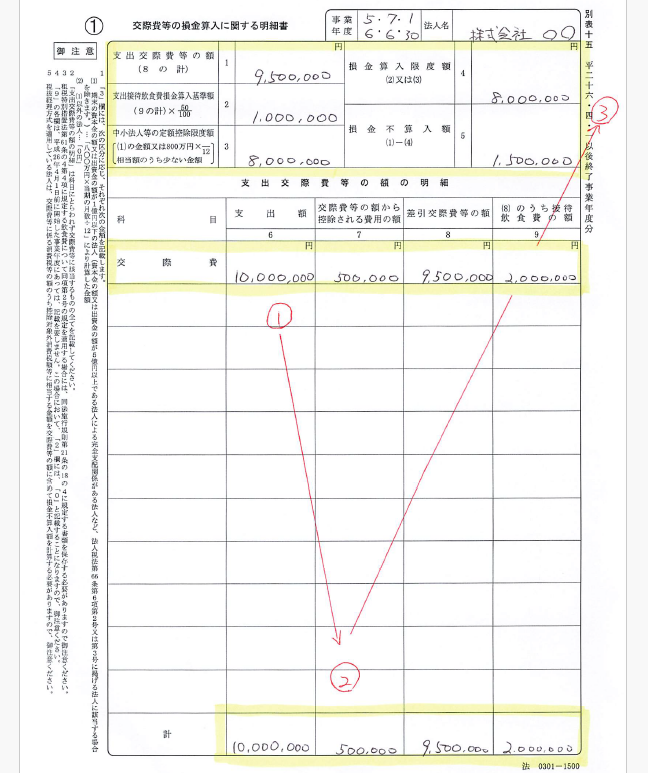

申告書の別表15というもので、調整します。

例えば、交際費1,000万円(うち実質交際費でないもの50万円、接待飲食費200万円)であった場合には、別表15をこのように記載します。

(1)①の交際費の勘定科目の欄に、交際費の額(6欄)、交際費の勘定科目のうち交際費から除外していい金額(7欄)、差引交際費の額(8欄 6欄-7欄)、接待飲食費(9欄)の金額を記入します。

(2)交際費の勘定科目以外に、交際費に該当するものがあれば、交際費の下の欄に記載します。

(3)合計を②に記載します。

(4)支出交際費の金額を記載します(1欄 8欄の合計を記載)。

(5)支出飲食費の損金算入額を記載します。(2欄 9欄の合計を記載)

(6)交際費の限度額を記載します(3欄)。通常の事業年度であれば、8,000,000と記載します。

(7)(5)と(6)の大きい方を記載します(4欄)。

(8)損金不算入額を記載します(5欄 1欄-4欄)。

決算書上の利益が500万円あった場合でも、税金上の利益は650万円。

そのようなイメージとなります。

なお交際費が800万円を超えていないような場合、税金上の計算には影響がないので、

・交際費から控除される金額(7欄)

・接待飲食費の額(9欄)

は、空白でも大丈夫です。

<大事なこと>

交際費が800万円を超えないようであれば、さほどこのルールは気にする必要がありません。

交際費が800万円を超えるような場合には、細かい経理が必要になります。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応