不動産に限らずですが、等価交換をしてお金のやり取りがなかった場合であっても、原則課税の対象になります。例外として、特例が用意されていていますが、納税額が抑えられるケースがありますが、申告が必要です。

原則は課税の対象

不動産については売却した場合に課税の対象になります。

では、等価交換した場合にはお金のやり取りをしていないし、モノが変わっただけなので、課税の対象にならないと考えられるかもしれませんが、これも課税の対象になります。

例えば、同じ1,000万円の価値のあるA土地とB土地を交換した場合には、次のような2つの取引があったと考えます。

・A土地を1,000万円で売却した

・そのお金でB土地を購入した

そのため、A土地の売却の申告が必要になり、A土地の過去に買った値段が600万円であれば、400万円の譲渡所得(もうけ)がでることになり、80万円前後の税金が発生することになります(5年以上持っていた場合)。

ただし、等価交換の場合には例外もあり、申告をすることによって納税額が少なくなる場合があります。

(例外)交換の特例

ただし等価交換の場合には、次の条件をすべて満たすことによって、そのやり取りはなかったとしてもらうことができます(つまり納税はない)。

・同種のモノを交換(土地⇔土地、建物⇔建物)

・1年以上所有していたものである

・相手も1年以上所有 & 交換するために買ったものではない

・交換前と交換後での使用用途が同じ

・不動産業をやっている場合には棚卸資産は×

・渡すモノともらうモノの時価の差額が、高い方の値段の20%以内

そのため、さきほどの例(1,000万円の価値のあるA土地とB土地を交換した場合)であれば、上記の条件を満たすことで、そのやり取りはなかったものとされ、納税が発生することはありません。

ただし、この特例を使うには申告は必要です。

お金のやり取りがあった場合

ところで、不動産を交換する場合には、完全なる等価交換というものが難しく、お金のやり取りをする場合もあります。この場合には、お金をもらった部分については、通常の売却という扱いになります。

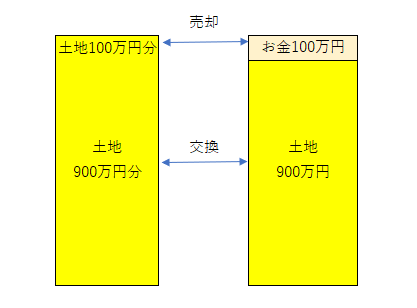

例えば、C土地(時価1,000万円)とD土地(時価900万円)+お金100万円を交換した場合を考えてみます。

この場合には、900万円分は交換の特例を適用できますが、100万円分は交換とはならず通常の売却として扱われます。

完全にモノでの等価交換でなくても、交換の特例が適用できますが、モノの時価の差額が大きくなって、時価の差額の20%以内という条件を満たさなくなりますので、ご注意ください。

この場合には、すべて原則通りの考え方しかできません。

<大事なこと>

不動産を売却していなくても申告が必要になる場合があり、場合によっては納税も発生します。

交換に限らず、不動産を動かす場合には、前もって相談しておきましょう。

<昨日の出来事>

昨日はオフに。都合により何もできず…

たまに、こんな日もあったりします。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応