法人の場合には、会社自身が直接契約することを前提に、社長自身や従業員に対して、少ない負担で社宅を提供することができます(残額は会社負担)。

このときに、計算が必要になる賃料相当額についてまとめてみました。

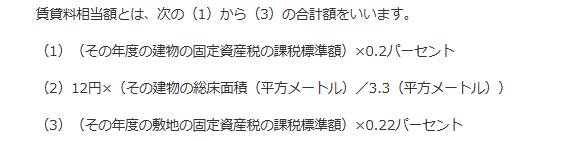

賃料相当額

賃料相当額とは、この金額を社長自身や従業員が負担していれば、所得税を課税しませんよという、ボーダーラインです。

仮に賃料相当額が3万円とした場合に、

3万円以上天引きしていれば所得税の課税はありませんし、3万円以下の場合には、その差額が所得税の対象になりますよということです(2万円しか天引きしていなければ、差額の1万円は所得税の対象)。

ちなみに、従業員の場合には賃料相当額の2分の1以上負担していれば課税はありません。

ところで、賃料相当額の計算方法は何パターンかあるのですが、通常は賃貸でのパターンがほとんどです。その場合には、以下のような算式で計算します。

これを計算するに当たって、固定資産税課税標準額なる数字が必要になります。

この数字は借主には通常わかりません。このため、あらかじめ社宅を契約する前に、社宅利用で家賃を算出するのに固定資産税の明細書を提供してもらう旨伝えておきましょう。

仮にNGだった場合でも、借主であれば市区町村役場で固定資産税評価証明書を入手できます。

固定資産税の課税標準額?

ところで、固定資産税の通知や評価明細書を確認すると、

・価格

・固定資産税課税標準額

という2つの似たような数字が並んでいます。

通常はこの数字は一致しているのですが、土地でかつ住宅用地の場合には、住宅用地の特例で、固定資産税の課税標準額が6分の1、都市計画税の課税標準額が3分の1になるというものがあります(200㎡/1戸まで)。そのため、数字は異なります。

ところで、社宅家賃を計算する場合には、固定資産税の課税標準額と書いてありますが、この際に使用するものは、固定資産税課税標準額ではありません。

価格の方を使用します。

土地については数字が全く違うので、お間違えのないようにしましょう。

自宅兼社宅の場合

社宅を住まいとしてのみ使用するケースもあるでしょうが、自宅兼事務所として利用しているケースも多いかと思います。

この場合には、

・面積で按分して計算する(事務所部分、自宅部分と分ける)

・賃料相当額の70%を徴収する

という方法が可能です。

こういったケースは、自宅の一部のみ事務所として使用しているケースがほとんどでしょうから、賃料相当額の70%を徴収するほうが計算も簡単ですし無難でしょう。

<昨日の出来事>

始発に乗って高尾山登山へ。その後陣馬山というところまで足を伸ばして13:30下山。

その後、高尾山口駅周辺を散策。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応