不動産の売却の税金は、

売った値段 − 買った値段 − 売ったときにかかった経費

を計算して、プラスであった場合に税金がかかります。

その買った値段の計算方法、土地と建物で取り扱いが違います。

Contents

土地

土地の買った値段については、当時の値段をそのまま使用します。

土地というものは使ったとしても、価値が減少することがないからです。

単純に、2,000万円で買って、3,000万円で売れた場合には、

3,000万円 − 2,000万円 = 1,000万円に対して税金が発生することになります。

都心や繁華街周辺以外であれば、土地のみ、または建物はあるけど古いので壊す前提というケースが多いです。

こちらの場合には、比較的計算が簡単です。

建物

建物の計算は、若干計算が複雑です。

建物は使用していくにつれて劣化していくので、それを加味する必要があります。

その帳簿上の金額が、買った値段ということになります。

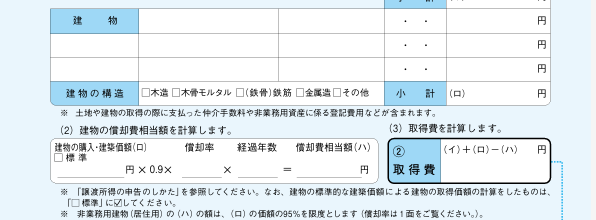

計算方法は以下のとおりです。

| 建物の値段 − 建物の値段 × 0.9 × 償却率 × 経過年数 |

計算方法は、ややこしいですが、不動産売却の税金を計算するための「譲渡所得の内訳書(土地・建物用)」というものに記載されています。

計算方法は3ページ目に、

償却率は1ページ目に記載されています。

建物の値段と経過年数、建物の構造の3つをご自身で調べる必要があります(買ったときの売買契約書や登記簿謄本など)。

こちらに数字を当てはめていくことで、計算ができます。

土地と建物の値段が分かれていない場合

ここでときおり問題になるのが、総額がわかるものの、土地と建物の個々の値段がわからないということがあります。

新築の場合には消費税の関係から土地と建物の個々の値段がわからないということはまずありません。土地の売買には消費税がかからず、建物には消費税がかかるからです。

問題は、中古物件でかつ個人間売買の時(不動産屋が仲介している場合も含む)です。

この場合には、消費税が全く関係ないので、総額で表示されていることが多いです。その場合には、以下の記事のやり方から計算する必要があります。

ただし、この買った値段が把握できるだけで、納税額が大幅に少なくなります。

買った値段がわからないと、今回売れた値段の5%を買った値段にしてくださいという扱いになり、ほぼ売値に対して税金がかかってしまいます。

売却を検討するときには、過去にその物件を買ったときの書類を探すことも早めにやっておきましょう。

<昨日の出来事>

午前は新しい税務ソフトのダウンロード。

午後はとある用事で外出。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応