不動産賃貸業の確定申告の際に、租税公課(経費になる税金)という勘定科目があります。

メインなものに、固定資産税が該当しますが、その取扱いをまとめてみました。

Contents

支払額だけ見てはダメ

固定資産税で注意しなければならないのは、不動産賃貸に関係のあるものだけが経費になる点です。

固定資産税は、所有者ごとに市区町村別に届きます。つまり、同一市区町村内に、不動産賃貸物件とそれ以外(自宅など)がある場合には、すべてまとめたうえでの請求額となります。

このケースで支払った金額すべて計上してしまうと、不動産所得と一切関係ない自宅まで計上されてしまいます。

そのため、支払額だけではなく、固定資産税の課税明細をチェックする必要があります。

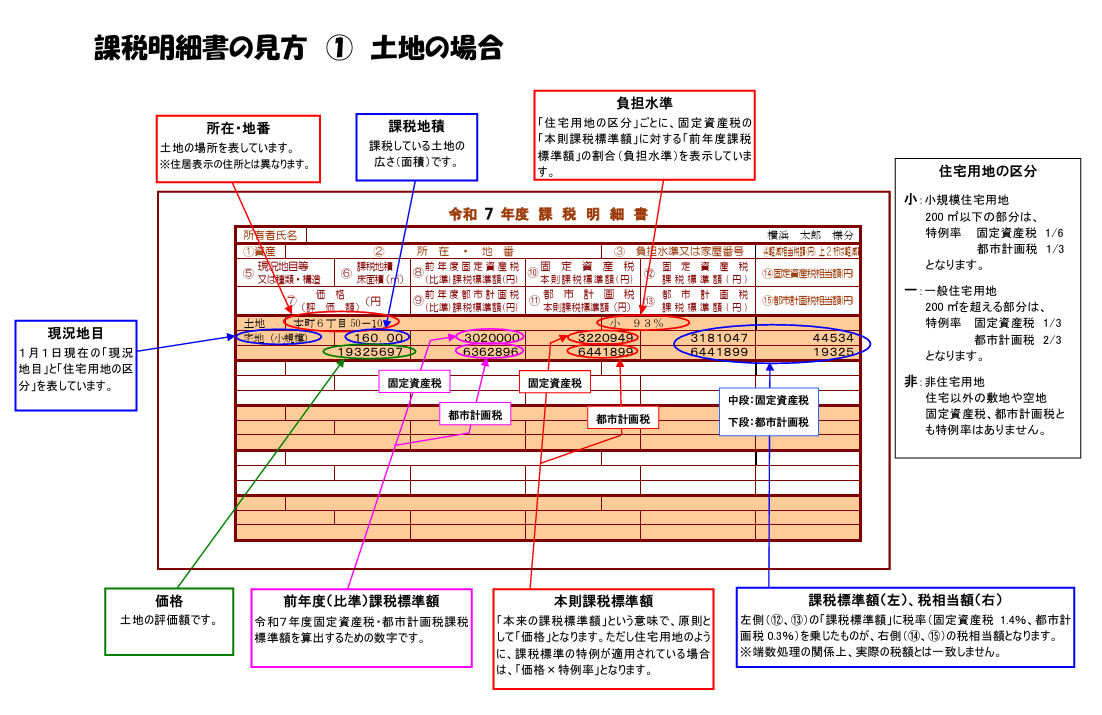

固定資産税の課税明細

固定資産税は4〜5月に通知書が送られてきます。

その中に、その市区町村で所有している物件の一覧と、その物件の固定資産税の税額が記載されています(横浜市HPより)。

色々な項目があるので非常に見づらいのですが、今回見るべきところは、物件の所在地と一番右にある、税相当額というところです。

この表でいえば、本町6丁目50-10という160㎡の土地に、固定資産税63,859円(固定資産税44,534円+都市計画税19,325円)が課税されているということがわかります。

この表に掲載されている物件の固定資産税をすべて合計すると、1年間に課税される固定資産税とほぼ一致します(合計額を百円未満切捨のため、数円の誤差はでます)。

この表に従って、不動産所得と関係のあるものと、ないもの(自宅、未用地など)を分けて、必要なものを計上しておきましょう。

ところで、この表をなくしてしまった場合には、市区町村の名寄帳というものを取得すれば同様の表が出てきます。

賃貸併用住宅

賃貸併用住宅や部屋の1室を自分で使っているような場合には、注意が必要です。

上記の課税明細書には、自宅部分や個人利用部分では分けられていないからです(基本物件ごと)。

この場合には、すべての部屋の床面積を調べて、そのうち貸している部分の割合を計算しておくのが無難です。

固定資産税の明細は一度物件の所在地を確認しておけば、不動産の売買をしない限り、2年目以降は数字を確認すればいいことになります。

自宅部分や未利用地が経費に計上されるといる(支払額を全額経費にしてしまっている)という誤りが多いところなので、物件の多い方は特に気をつけましょう。

<昨日の出来事>

午前は相続関係でソフト入力。

午後は買い物へ。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応