贈与税は申告の仕方、あげる人やもらう人との関係性や年齢により、税率が異なる場合があります。

贈与税は贈与する前にあらかじめどの程度の税金がかかるか判断できるので、あらかじめ確認しておくべきでしょう。

「こんなはずじゃなかった」に気をつけましょう。

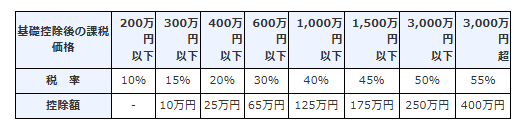

一般の税率

通常の税率は以下のとおりです。

この税率表の見方としては、ご自分が1年間にもらった財産を集計して、それに110万円を引いた金額が課税の対象です。その数字がどこにあるのかを調べます。

仮に1,000万円の贈与を受けた場合は、110万を引いた890万円が課税の対象です。

この890万円を税率表に当てはめてみると、600万円〜1000万円に該当するため、

税率40%、控除額125万円と書いてあります。

つまり以下のように計算します。

890万円 × 40% − 125万円 = 231万円

ちなみに、この税率表を見ていただければわかりますが、1,000万円の贈与で40%という税率ですでに高いと思われると思いますが、最高税率は55%です。

高額な贈与をすれば半分以上税金で持っていかれてしまう計算です。

贈与税自体、かなり高額になるケースがあります。気をつけましょう。

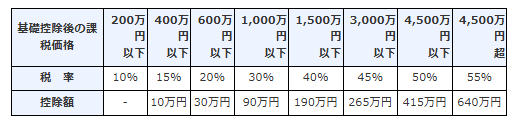

特例税率

税率表はもうひとつあり、使える人が限られています。

あげる人→父母・祖父母(義理の父母・祖父母はNG)

もらう人→18才以上の子・孫

で、税率表は以下の通りになります。

さきほどの一般税率に比べると贈与税が低くなるように設定されています。

1,000万円の贈与の場合、贈与税は177万円と一般税率に比べて54万円少なくなります。まあ、それでもけっして安い金額ではありませんが。

一般税率と特例税率を使うケースは、主にこのような方となります。

| 一般税率 (特例税率が使えない場合すべて) |

・もらう人が18歳未満 ・親への贈与 ・兄弟間の贈与 ・義理の親からの贈与 など |

| 特例税率 | 祖父母・父母→子・孫(18才以上) |

ちなみに、特例税率を使用する場合には、あげる人・もらう人の関係を示す戸籍謄本の提出が必要です。

相続時精算課税

あまり、ケースは少ないかもしれませんが、相続時精算課税制度でも税率は決まっており、こちらは一律20%です。

贈与を受けた金額から110万円を引いて、特別控除額(一生涯で2,500万円)を引いて、それでも残ってしまう場合には、そこに20%の税率をかけます。

こちらの税率が高くならない理由としては、相続がおきてしまった際に、必ず相続税として再計算されてしまうからです(通常の贈与税の計算方法の場合7年間のみ)。

どちらかというと、贈与税というより、相続税の前払い的な性質があります。

実際、2,500万円以上の贈与をしない限り20%の税率をかけることはありませんので、相続時精算課税制度で納税するケースは少ないですが。

<昨日の出来事>

午前はお客様との打ち合わせ。

午後は年末調整作業をひたすら、ゴールは見えてきました。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応