iDeCoは支払った時に経費のような扱いになり、税負担をすることができます。また、受け取る際にも退職金扱いとなるため、受け取る際の税負担も少なくなります(年金受け取りも可能です)。

ただし、受け取り時の条件が他の退職金関係のものに比べて厳しくなっています。

Contents

退職所得控除額

退職金を受け取る場合の計算をする場合には、以下のように税金を計算します。

| (退職金 − 退職所得控除額)÷ 2 × 税率 |

また、退職所得控除額という数字は、以下のように計算します。

| 勤続期間 20年以下 | 40万円 × 勤続期間 |

| 勤続期間 20年超 | 800万円 × 70万円 × (勤続期間 − 20年) |

小規模共済や iDeCoの場合には、勤続期間は掛金の納付期間として考えます。

退職金扱いになると、この退職所得控除額のおかげで納税負担が少なくなります。

重複利用の制限

ところで、この退職所得控除額は、

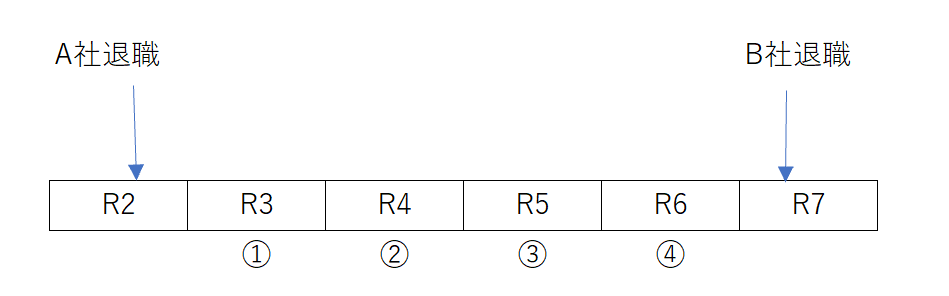

・2社以上の会社がある

・会社の退職金+小規模共済

・ iDeCoとの組み合わせ

のように、複数の退職金がある場合には、別々に退職所得控除額が使えるわけではありません。

勤務期間や掛金納付期間が重複している期間がある場合には、重複期間を除外して計算します。

これは、別々の年に退職金をもらった場合でも同様で、2回目の退職所得控除額を計算する際には、最初に退職金をもらった会社との勤務の重複期間がある場合には、その期間を除外して退職所得控除額を計算します。

ただし、これには例外もあり、「前年以前4年以内」に退職金を受け取っていない場合には、このルールは適用されません。

前年以前4年以内とは、最初に退職金をもらってから、次の退職金をもらうまで退職金をもらっていない年が4回以上あることをいいます。

この条件を満たした場合には、この条件がリセットされ、重複期間を除外しないで、それぞれの勤務期間をもとにした退職所得控除額が使えます。

iDeCoの場合

この上記のルールはiDeCoが絡んでくると、さらに厳しくなります。

どちらかの退職金にiDeCoの場合には、上記「前年以前4年以内」の4年という部分が、以下の期間まで延長されてしまいます。

| iDeCo→退職金(小規模共済)の場合 | 4年→9年へ延長 |

| 退職金(小規模共済)→ iDeCo | 4年→19年へ延長 |

iDeCoの場合は、受け取る期間が60〜75才と自由に選べることから、上記のルールをコントロールできないようにかなりきびしめのルールになっています。

なお、 iDeCoを先に受け取る場合の4年が9年に変わるのは、令和8年からです。それまでは従来通り4年として取り扱います。

iDeCoの掛金の上限額が上がりますが、それと同時に受け取り時の規制も厳しくなったので気をつけましょう。

<昨日の出来事>

午前中は税理士会のオンラインミーティング。

午後はお客様への決算のご報告へ。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応