アパートを共有で経営している場合の申告は、持分に応じた申告が必要になります。

これが65万円控除を受けようとすると会計ソフトを利用することになるのですが、そのやり方の一例をあげてみました。

共同の通帳を用意する

これは絶対にというわけではないですが、共有のアパート経営をするのであれば、代表者1人名義でいいので、共有の不動産用の通帳を用意しておくべきでしょう。

収入を代表者がすべてもらってしまうケースが多いからです。申告自体は持分に応じて計算していれば問題はないのですが、収益自体も持分に応じて帰属しますので、本来はそのお金も持分に応じてもらうべきです。

金額が少額であれば問題ないかもしれませんが、規模が大きくなれば贈与の問題も生じてしまうので、収益は必ず持分に応じて配分しておくべきです。

とはいえそれが手間であれば、共有不動産用の通帳を1冊用意すべきです。

収入については、不動産会社によっては持分に応じて入金してくれるところもありますが、そうでないところの方がほとんどです。経費についても、個々の通帳から持分に応じて引出して支払うよりは共同の通帳から出した方が、効率的です。

共有でないものとして入力→持分に応じて計算

入力については、ひとまず単独で所有しているものとして入力していきます。そのまま、12月まで進めていきましょう。

そして、完成したものをベースに持分に応じたものにしていけば完成です。

以下、2人で2分の1ずつ所有しているものとして説明します。

賃貸料などの収入

賃貸料などの収入については、手入力をする必要があります。そのため、以下のような仕訳を入力する必要があります。

※賃貸料収入が600万円の場合

| 賃貸料 | 3,000,000 | 事業主借 | 3,000,000 |

これで、すべての収入を持分に応じた収入にしていきます。

経費(減価償却費以外)

経費も同様に持分に応じておく必要があります。上記の収入のように手入力でも可能ですが、会計ソフトには家事按分機能というものがありますので、これを利用しましょう。

事業割合50%、家事割合50%とすれば経費を半分にすることができます。

(収入についてはできませんでした)

最初は手間がかかりますが、設定をしておけば翌年以降はボタン一つで経費を分けることができます。

減価償却費を除くすべての科目に設定しておきましょう。

減価償却費については、別のやり方にて経費を分けます。

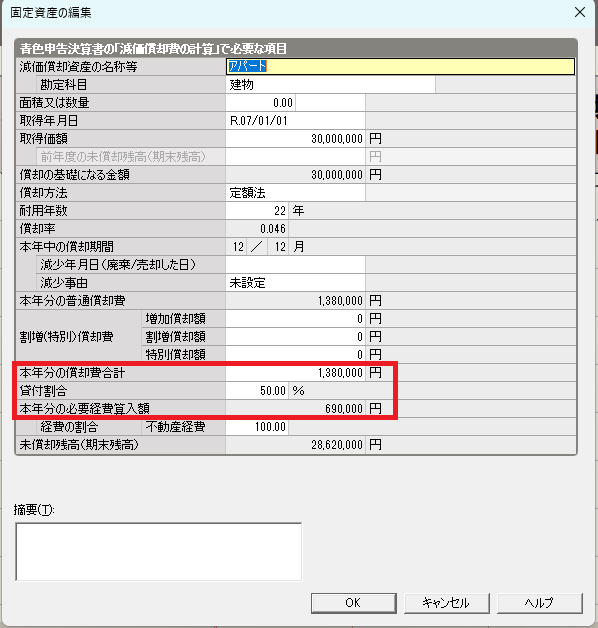

減価償却費

減価償却費は、取得価額といった金額を総額で入力の上、持分については貸付割合で調整します。

これにより減価償却費は修正することなく正しい数字が計上されます。

貸借対照表はそのまま

上記のようにすることによって正しい損益が入力されます。

ここで損益計算書は持分に応じたすうじになっていますが、貸借対照表は全体の数字のままです。

貸借対照表については、持分に応じたものに調整するのが理想でしょうが、とても手間がかかります。

そのため、ここはそのままにして、備考欄に「貸借対照表は持分全体の数字です」と記載しておけば十分です。

ところで、今回は持っている物件がすべて同じ持分という前提での話です。それですら、非常に手間がかかりますが、物件ごとに持分がバラバラだと、物件ごとの損益を細かく計算しなければならず、さらに手間がかかってしまいます。

持分を複雑にならないように、シンプルにしておくことをお勧めします。そもそも、不動産の共有はデメリットが多いですから。

<大事なこと>

不動産所得の共有での65万円控除の場合、計算方法の決まりはなく、会計ソフトも対応していないので、何らかの工夫が必要です。その一例として参考にしていただければ幸いです。

<昨日の出来事>

午前中はブログを書き、相続の仕事を少しだけ。

午後は、長めの昼寝をしたのち、ガソリンスタンドへ。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応