住宅ローン控除は、住宅の購入時以外にも増改築工事の場合にも利用できます。

この制度を利用する場合、建物の所有者が誰なのか必ず確認しておきましょう。

利用できないばかりか、思わぬ税負担が生じます。

増改築等の住宅ローン控除

増改築等の住宅ローン控除は、住宅の増改築などの工事を住宅ローンを利用して行う場合に、使うことができます。

減税効果は、住宅ローンの年末の残高×0.7%で10年間受けることができます(令和8年以降も継続の見込みです)。

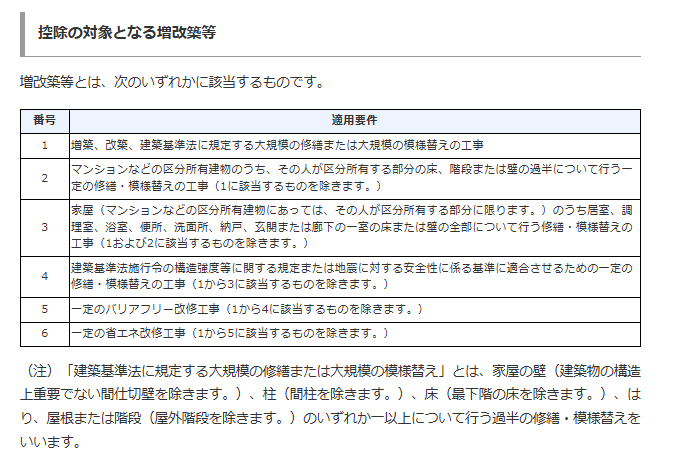

そして、増改築等の工事内容は、以下のとおりです(単なる修理や設備の交換は対象外)。

増改築等の住宅ローン控除の要件

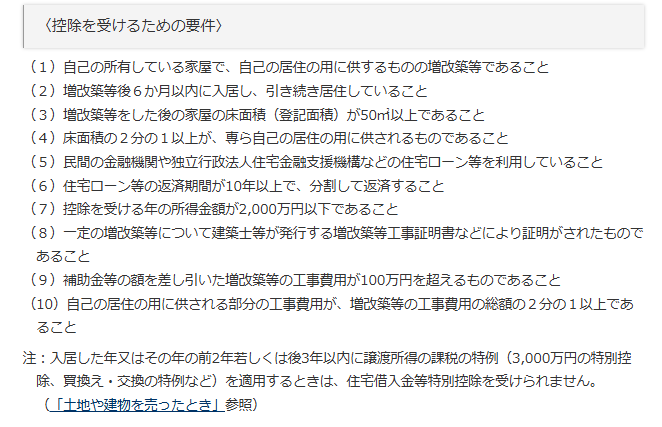

増改築等の住宅ローン控除の要件は、以下のとおりです。

ほとんどが、通常の住宅ローン控除と同じものなのですが、気をつけていただきたいのが、(1)の「自己の所有している家屋」というところです。

他人の建物である場合では、受けることができません。これは、家族であっても同様です。

仮に、親の所有する家に、子と同居することになったとして、親は高齢だからと子名義でローンを組んで工事をしても、受けることができません。建物の所有者≠増改築工事の実施者だからです。

このケースでこの適用を受けるためには、あらかじめ、建物を贈与などで所有者を変更する必要があります(贈与などに関するコストはかかります)。

さらなる落とし穴

こういった他人名義の自宅に他の方が増改築した場合、増改築の住宅ローン控除が受けられないのですが、それだけでは終わりません。

このケースだと、子が増改築工事をすることによって、親の家の価値が上がることになってしまうため、子から親への工事代金相当額の贈与に該当することになってしまいます。

建物本体は親のモノ、増改築部分は子のモノというわけにはいかないのです。

このケースだと、親は贈与税の申告と納税が必要になります。

住宅ローンを受けて減税効果を受けることができないばかりか、無駄な贈与税まで発生することになるため、かえって余計な税金がかかってしまいます。

ちなみに、子→親への贈与となると、相続時精算課税制度や贈与税の特例税率が使えないので、かなりの税負担になってしまいます。

工事が終わってからの場合には、取り返しがつかなくなってしまうおそれがありますので、ご注意ください。

<昨日の出来事>

昨日は都内で買い物、書店巡りなど。

帰宅後は、ランニング7km。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応