令和6年から相続時精算課税での贈与に基礎控除額(110万円以下であれば贈与税もかからず、申告も不要)が新設されました。これをふまえて、相続時精算課税制度がどのようなルールであるかをまとめてみました。

相続時精算課税のルール

贈与税の申告をする際には、通常の贈与(暦年贈与)と相続時精算課税贈与との2つを選択することができます。

相続時精算課税のルールはこのようになっています。

(変更なし)

・あげる人が60才以上

・もらう人が18才以上の子又は孫(配偶者、親、兄弟は×)

・贈与税の申告書と一緒に届出書を出す

・相続時精算課税を選んだら、通常の贈与(暦年贈与)に戻れない

(変更あり)

・贈与税が課税されるのは、もらった財産の値段から110万円引いた金額

・もらった財産の値段から110万円引いた金額が110万円以下ならば、相続時精算課税であっても贈与税はかからず、申告も不要

・もらった財産から110万円引いた金額の合計が、一生涯で2,500万円まで贈与税はなし

・一生涯で2,500万円を超えたら、一律20%

・相続時には、贈与時にもらった財産を相続でもらったことにして再計算

・さかのぼる際には110万円を引いた部分はなし

(通常の贈与では3~7年さかのぼるが、精算課税制度は一生涯さかのぼります)

贈与税の計算方法

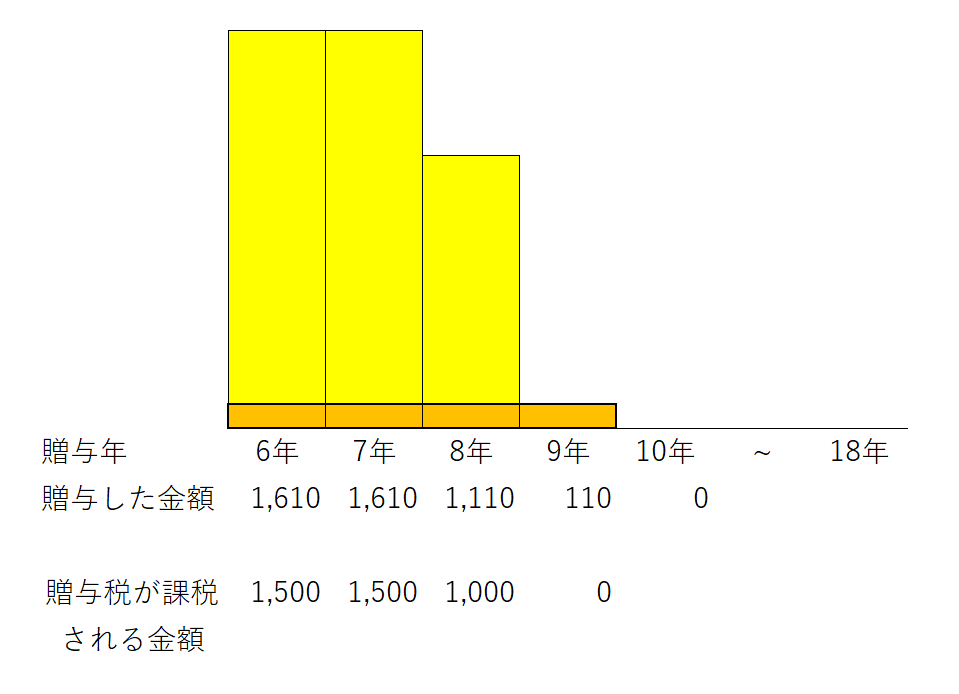

贈与を、1年目 1,610万円 2年目 1,610万円 3年目 1,110万円 4年目 110万円

した場合の相続時精算課税制度を使った場合の贈与税の計算方法はこのようになります。

1年目

1,610万円 - 110万円 =1,500万円 < 2,500万円

のため、贈与税はありません(ただし無税枠残り1,000万円となります)

※110万円を引いた残りが、無税枠2,500万円以下であるので贈与税はかかりません。

※1年目には、必ず相続時精算課税選択届出書を必ず出しましょう。

忘れると暦年贈与扱いになってしまいます。

暦年贈与だと、410万円ほどの贈与税がかかります。

2年目

(1,610万円 - 110万円)- 1,000万円 = 500万円

(無税枠2,500万円は、1年目1,500万円、2年目1,000万円でおわり)

500万円 × 20% = 100万円(贈与税)

※無税枠2,500万円のうち、1年目に1,500万円使用しているので残り1,000万円が使えます。

無税枠の残りを使い切ってしまうので、残りの部分に20%の贈与税がかかります。

3年目

(1,110万円 - 110万円)= 1,000万円

1,000万円 × 20% = 200万円(贈与税)

※無税枠がないので、一律20%の贈与税がかかります。

4年目

110万円 - 110万円 = 0円

のため、贈与税はかかりません。また、贈与税の申告自体も必要ありません。

相続時にさかのぼる金額

相続時精算課税贈与である場合には贈与でもらったものであっても、税金計算上は過去に贈与でもらったものは、すべて相続でもらったものとして取り扱われます。

上記の例で、その後令和18年に贈与した方が亡くなったとします。

暦年贈与であれば、最大7年なのでさかのぼることはありません。

精算課税贈与の場合は、一生涯さかのぼるので、12年以上前であってもさかのぼります。

その際の相続でもらったものとして、相続財産に加算される金額は、

1,500万円(令和6年) + 1,500万円(令和7年) + 1,000万円(令和8年)

の、合計4,000万円を相続でもらったことになります。

以前のルールだと、110万円を引く前の金額を加算しなければなりませんでした。

もちろん、贈与税も払っているのに、相続税も払う必要があるのかというと、そんなことはありません。

贈与でもらった財産も、相続でもらったものとして相続税を計算しますが、

過去に払った贈与税(上記だと300万円)は、相続税から引くことができます。

仮に相続税が100万円であれば、過去に払った贈与税のうち100万円は相続税に充当されて、

残りの200万円は戻ってきます。

つまり、相続時精算課税を使って払う贈与税は、相続税の前払いということになります。

<この記事での考え>

今年から相続時精算課税のルールが変わり、基礎控除枠ができました。

以前よりは使い勝手がよくなっていますが、精算課税は一生涯さかのぼらなければならないことと、精算課税を途中でやめることはできない、2つのリスクが残っているため慎重に判断すべきでしょう。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応