法人の場合には、赤字であっても納税額が0円ということはありません。

その際に出てくる法人住民税の均等割についてまとめてみました。

Contents

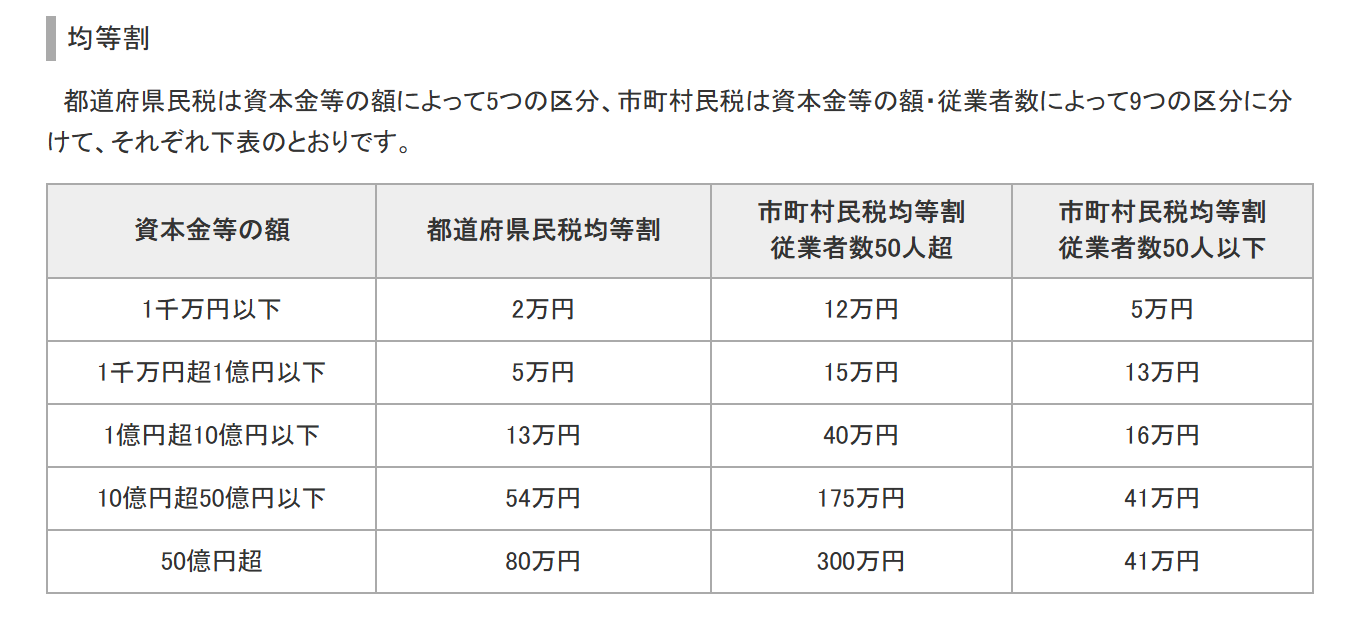

法人住民税の均等割

法人の申告は、税務署だけでなく道府県税事務所と市区町村の3カ所に申告と納税が必要になります。

その際に申告する法人住民税には、均等割りというものが設けられており、赤字であっても一律で納税する必要があります。

金額については、標準の金額が決まっており、以下の表のとおりです。

ただし、実際の金額は都道府県や市区町村によっては多少異なる場合があるので、実際に申告する前に、各自治体のHPを確認してください。

(総務省HPより)

はじめて法人を設立する場合、資本金1,000万円以下&従業員50人以下の場合がほとんどなので、1年あたり最低でも7万円の納税が必要になります。

なお、1社あたりの金額ではなく、1事業所当たりの金額なので、支店などがほかの自治体にある場合には、それぞれの自治体に納税が必要です。

また、東京都23区の場合には、区役所への申告は必要なく都税事務所のみです。

1年でない場合

この均等割りの金額は、事業年度が1年の場合の金額です。

設立時であったり、事業年度を変更したりして、事業年度が1年でない場合については、月割りをして金額を計算します。

例えば、第1期が5/7~4/30(11か月と25日)の場合には、

11か月と25日⇒11か月(1か月未満切捨て)

法人県民税 20,000円 × 11か月/12か月 = 18,300円(百円未満切捨)

法人市民税 50,000円 × 11か月/12か月 = 45,800円(百円未満切捨)

のように計算します。

法人設立の際の資本金

法人を設立する際の資本金の金額ですが、通常は1,000万円未満をおススメしています。

ひとつの理由に、資本金が1,000万円超になると法人住民税の均等割が増えるからです。

7万円→18万円と11万円ほど増えます。毎年負担しなければいけないものなので、1,000万円前後にする予定の場合には、このことを意識しておきましょう。

また、消費税についても資本金1,000万円のところで一つのラインがあります。

設立1期、2期は通常は消費税の納税義務はありませんが、資本金が1,000万円以上だと消費税の免税メリットは受けることはできません(新設法人の特例)。2割特例も使うことができず、通常通り消費税の納税が必要になってしまいます。

資本金1,000万円前後にする予定の場合には、この2点を意識しておきましょう。

<昨日の出来事>

午前中は、ブログとお客様の資料の整理。

午後はHPの改修(ブログカテゴリーの整理)、ランニング7km。

■広瀬純一のプロフィール

■単発相談 対面・オンライン相談 メール相談

■個人のお客様 税務顧問 個人の確定申告

■法人のお客様 税務顧問 年1決算プラン(法人様向け)

■相続税の申告・ご相談 相続税の申告 相続税の試算

■税務調査・無申告対応 税務調査対応 無申告対応