法人成り

法人成り 法人成りのメリットである消費税の免税で気をつけたいこと

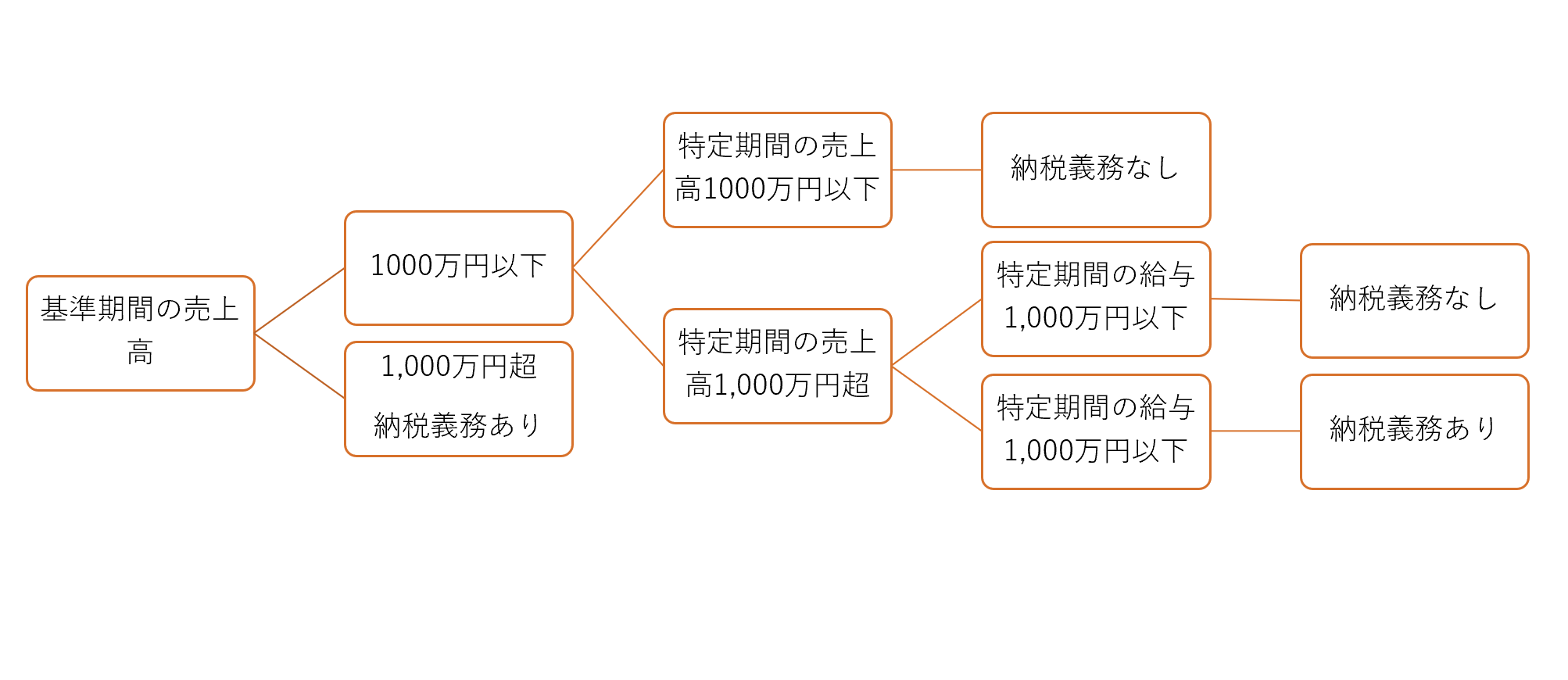

法人成りをするメリットの一つに、消費税の免税期間を延長できることがあります。ただし、場合によっては消費税の免税の恩恵を受けることができなくなる場合もあります。第1期法人を設立した場合の第1期目は、基準期間も特定期間もありません。そのため、消...

法人成り  生前の対策・贈与

生前の対策・贈与  その他

その他  自分が愛用しているモノ

自分が愛用しているモノ  相続手続き

相続手続き  法人の税金(法人税)

法人の税金(法人税)  税務調査・無申告

税務調査・無申告  相続税

相続税  節税

節税  ブログ

ブログ  相続税

相続税  経理の基本

経理の基本  銀行融資・資金繰り

銀行融資・資金繰り  相続手続き

相続手続き  個人の税金【所得税・住民税】

個人の税金【所得税・住民税】  私のライフスタイル

私のライフスタイル  生前の対策・贈与

生前の対策・贈与  経理の基本

経理の基本